Bonjour, 1er round pour ces jeunes qui passent le bac, nous on a dû le déposer à 500 m tellement il y avait de voitures.

Bref, je ne me fais pas trop d’illusions, mais on va lui laisser sa chance... ; )

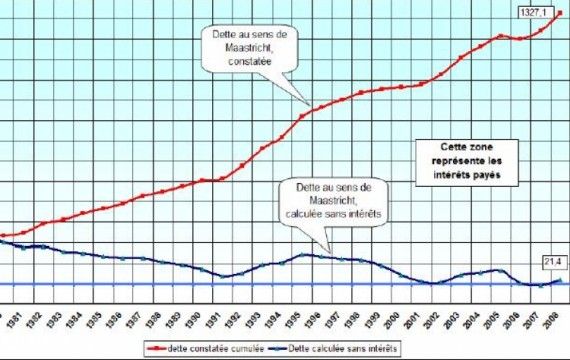

Ce matin, un bon billet de Jacques Sapir, qui m’a montré plein d’infos, donc je vous le passe. Et dites-vous bien qu’il est sympa, parce qu’il ne parle même pas des intérêts mécaniques de la dette qui, je vous le rappelle, sont libellés à 80-90% (je crois) en devise nationale. Donc, si on quittait l’€uro elle ne serait pas, comme disent certains, multipliée par 6,56, etc. En plus, vu comment ils nous ont trompé, je pense que l'on pourrait facilement la déclarer comme étant une dette odieuse...

Enfin, bref, un jour l’idée fera son chemin. Espérons simplement que cela ne soit pas dans 10 ans, car comme on l’a vu récemment, ils viennent de nous mettre sous perfusion... Enfin, nous et les autres, car je pense qu’ils ont, eux aussi accès aux LTROs, remarquez ça tombe bien ... comme on devra tous le payer un jour ou l’autre !

En fait, ce que j’en déduis ce matin avec le recul, c’est que l’on dirait une sorte d’énorme système de Ponzi, comme aux États-Unis…

(Confirmé par un ami, éminent Bloggeur en économie et nettement plus calé, que l'ont remercie)

Pour l'immédiat, je laisse la place à Jacques Sapir, qui lui est un économiste, un vrai, et pourtant il ne semble pas connaître l'... ; )))

Amitiés,

F.

Les élections européennes, on ne s’en rend pas toujours compte, ont largement modifié la perception du microcosme politique pour les trois années qui nous restent à vivre sous la présidence de François Hollande. Il n’est d’ailleurs pas sûr que l’échéance de 2017 soit respectée. On peut désormais envisager, même si ces hypothèses ne sont pas les plus probables en l’état, que cette échéance soit avancée, soit par une dissolution de l’Assemblée, soit par une démission du Président. En effet, la dégradation tant de la situation politique que de la situation économique atteint désormais un tel rythme qu’il devient possible de penser à des issues plus rapides.

La dégradation de la situation économique

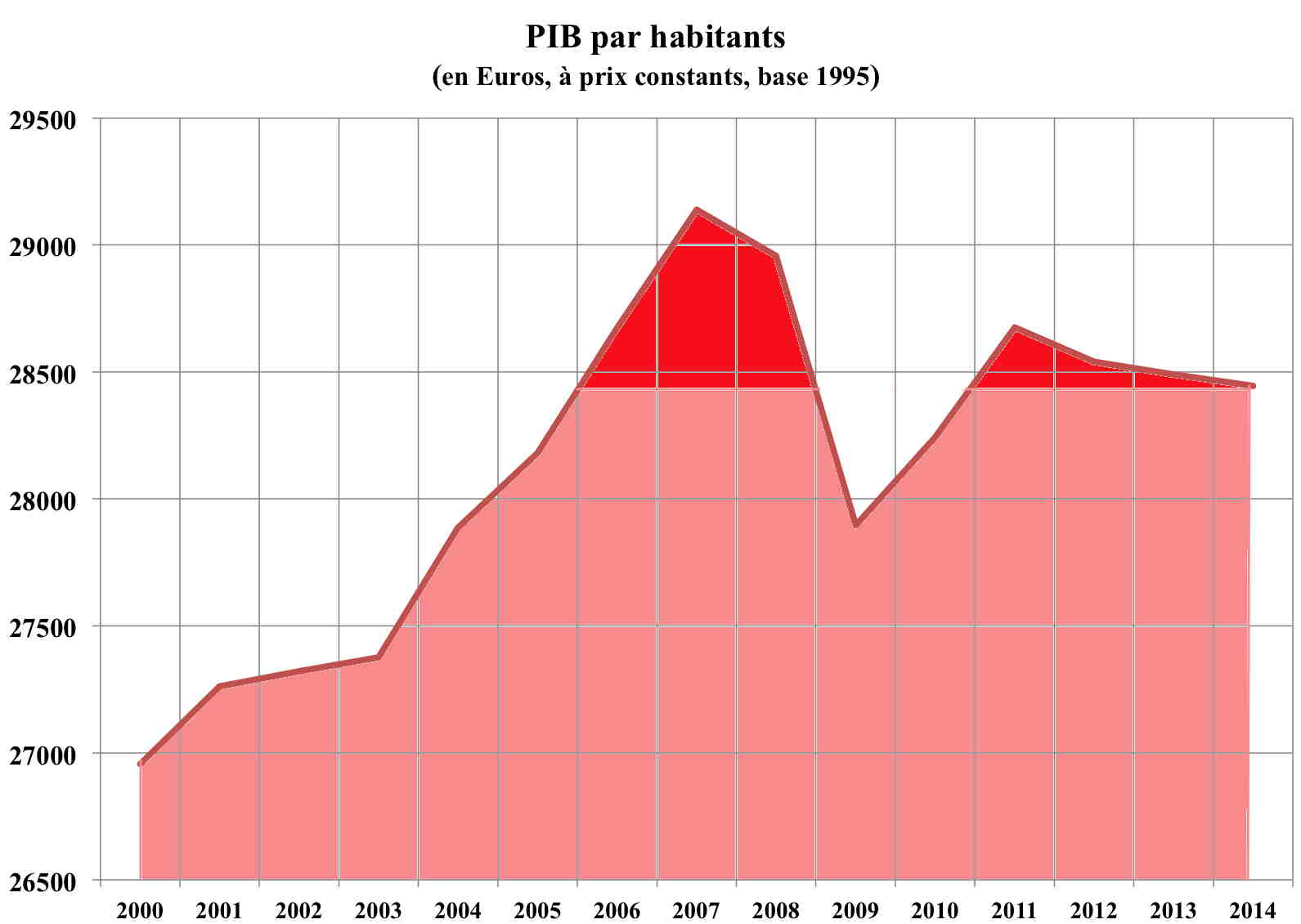

Cette dernière n’est pas spectaculaire, et fait rarement la première page des journaux. Elle n’en est pas moins très inquiétante. Rappelons déjà un fait : avec un PIB qui stagne, et à structure de répartition constante, un pays dont la population s’accroît régulièrement comme le nôtre voit le PIB par habitant mécaniquement diminuer. Cela se traduit par un revenu en baisse, mais aussi – car les résistances aux diverses coupes sociales que veut imposer le gouvernement sont fortes – par une hausse des prélèvements ainsi que des déficits. Le gouvernement se débat ici dans une nasse où il s’est lui-même mis. Toute réduction des budgets sociaux, toute aggravation de la situation du plus grand nombre se traduit directement, mais aussi indirectement en raison de l’impact de ces mesures sur les anticipations des ménages, par une baisse de la consommation. Bien sûr, la consommation des entreprises et celle de l’État masquent en partie ce processus. Mais il devient chaque jour plus évident. Devant cette baisse de la consommation, et devant des perspectives internationales dégradées du fait du taux de change de l’Euro qui pèse dramatiquement sur notre économie, l’investissement est en panne. En fait, la population de notre pays s’appauvrit de manière régulière depuis 2007.

Graphique 1

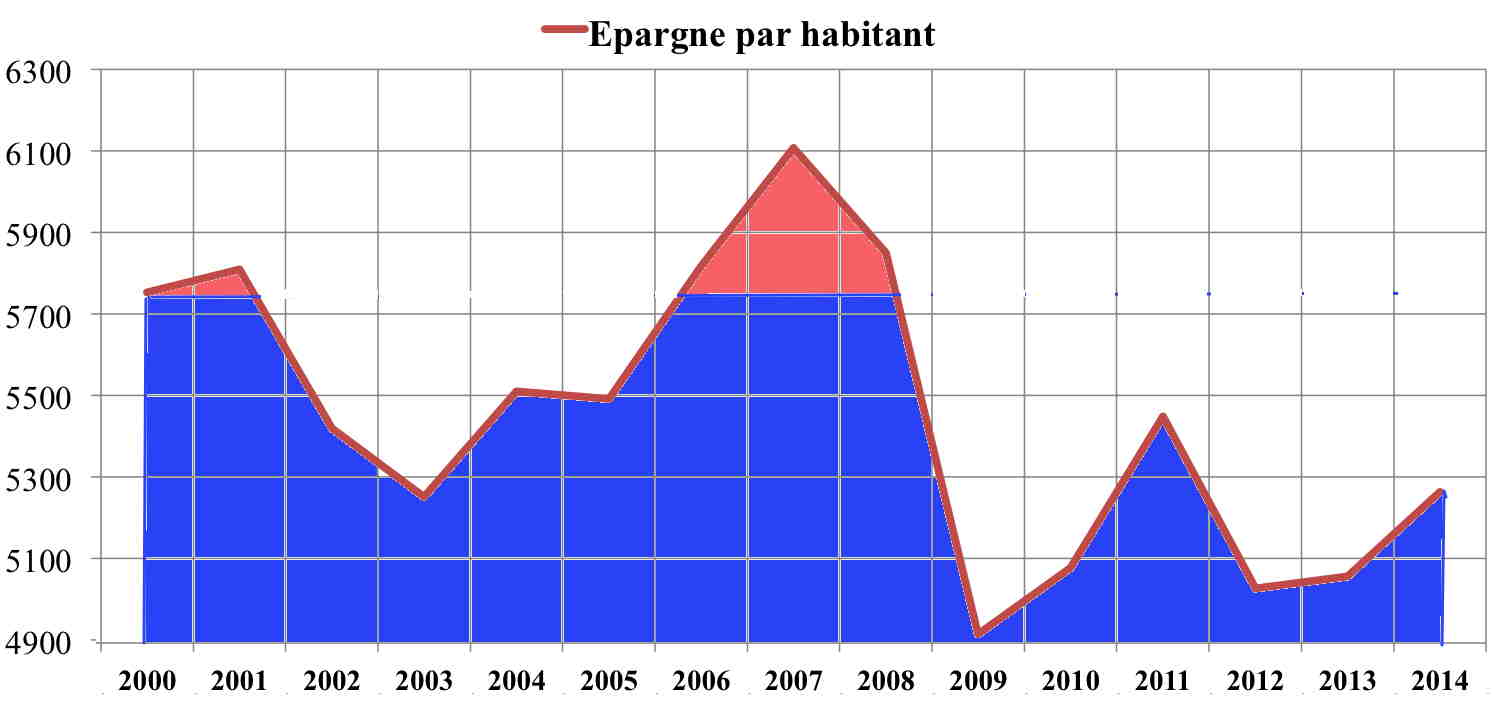

On comprend bien que ce n’est pas ainsi que l’on retrouvera une croissance forte, nous entendons par là égale ou supérieure à 3%, dont notre pays à besoin pour une période d’au moins 5 ans pour retrouver un certain équilibre. La crise est relativement masquée par la baisse de l’épargne des français, qui contribue au relatif maintien de la consommation mais qui se fait au détriment du futur.

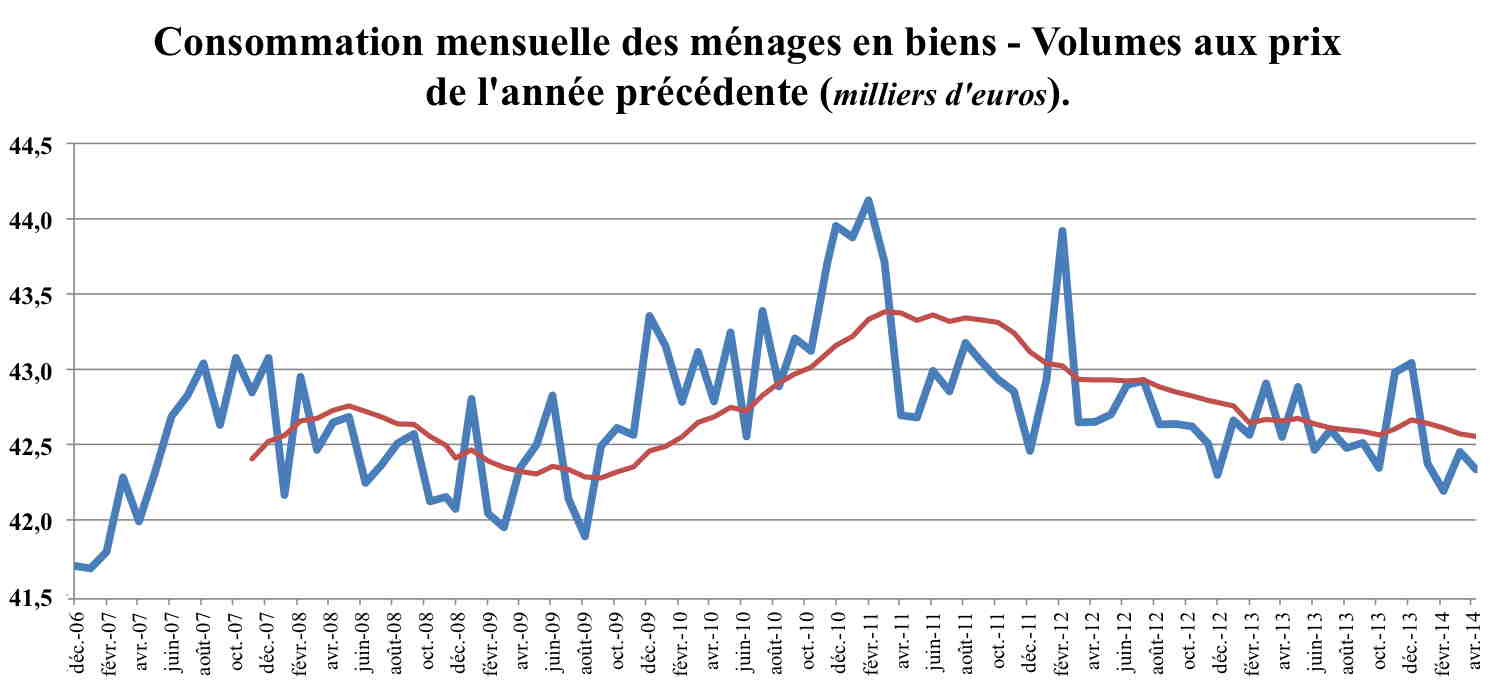

Graphique 2

En fait, la consommation des ménages, après le fléchissement dû à la crise financière, s’était redressée jusqu’en janvier 2011. Depuis cette date, sous les coups de la politique d’austérité imposée pour « sauver la zone Euro », la consommation fléchit. Cela ne doit pas nous surprendre quand on a à l’esprit les chiffres de la production par habitant. Ce qui est néanmoins significatif est que ce fléchissement se produit alors que l’épargne est nettement inférieure à ce qu’elle était – à prix constants – en 2000. En fait, cette baisse de la consommation vérifie l’appauvrissement général de la population. Il faudrait, bien entendu, y ajouter la baisse des services publics à la population, que ce soit en qualité (dans les transports) ou en qualité et en quantité comme dans la santé et l’enseignement. La politique budgétaire des gouvernements depuis 2010, on l’oublie trop souvent, a abouti à une stabilisation des dépenses publiques au sens strict.

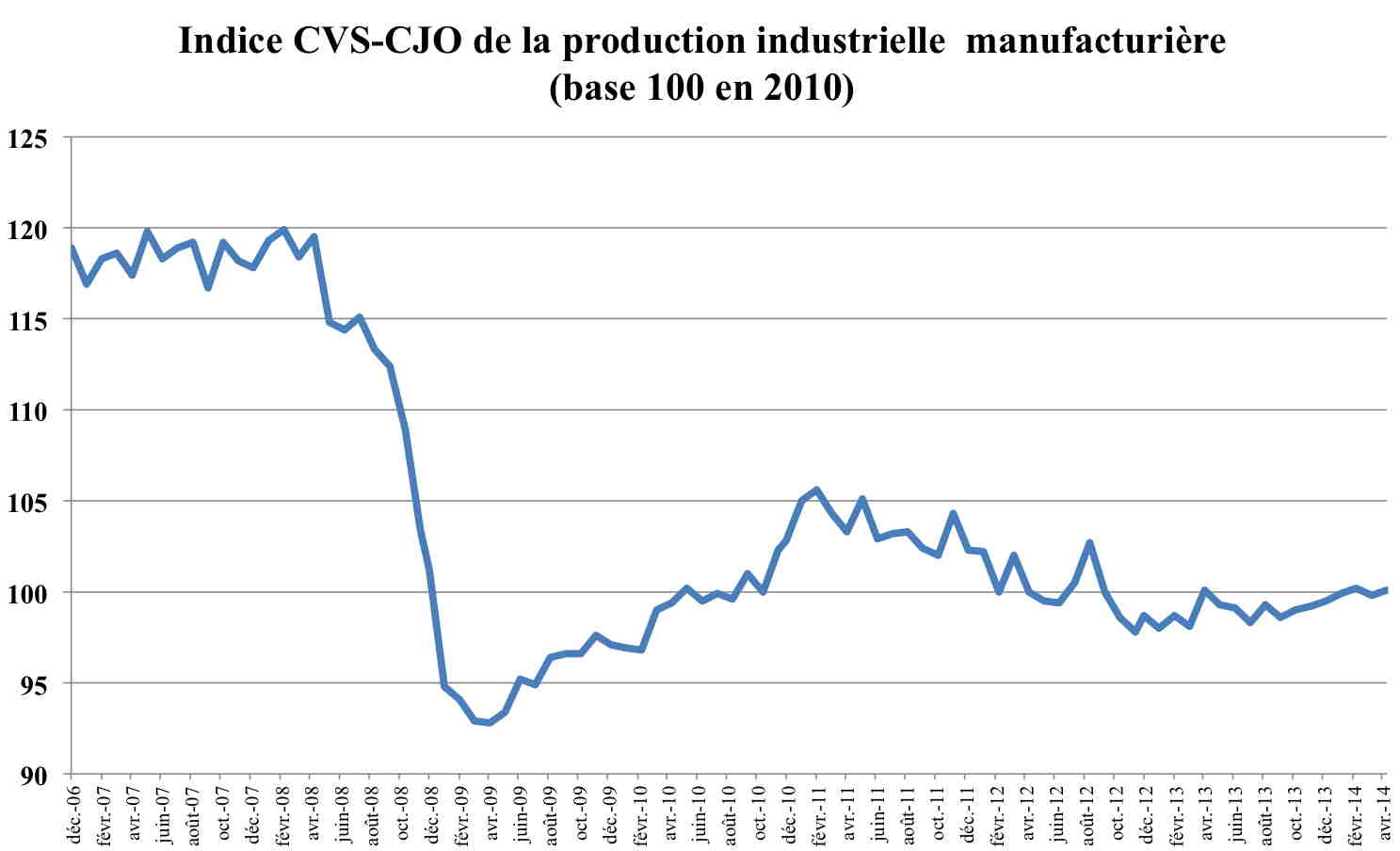

Graphique 3

Si le déficit continue d’exister, c’est en raison de la dérive des dépenses sociales, elles-mêmes induites par la faible activité économique (les prestations chômage) et par la hausse de la population. Normalement, une telle hausse devrait induire une croissance relativement forte, mais l’économie est budgétairement réprimée par le gouvernement pour limiter la montée de la dette. Le problème étant qu’à chaque nouveau « tour de vis » que le gouvernement impose, il détériore un peu plus la croissance, et donc les ressources fiscales, qui pourraient lui permettre d’équilibrer son budget. Le gouvernement est dans la position de quelqu’un qui risque de se noyer et qui n’a pas de plus pressé que de boire de l’eau en se disant que cela va le faire flotter alors que cela l’entraine irrémédiablement vers le fond.

La réalité des choses est que l’Euro, et oui, toujours lui mais non sans raison, détruit notre compétitivité. On le constate avec l’évolution de la production manufacturière depuis la crise de 2007.

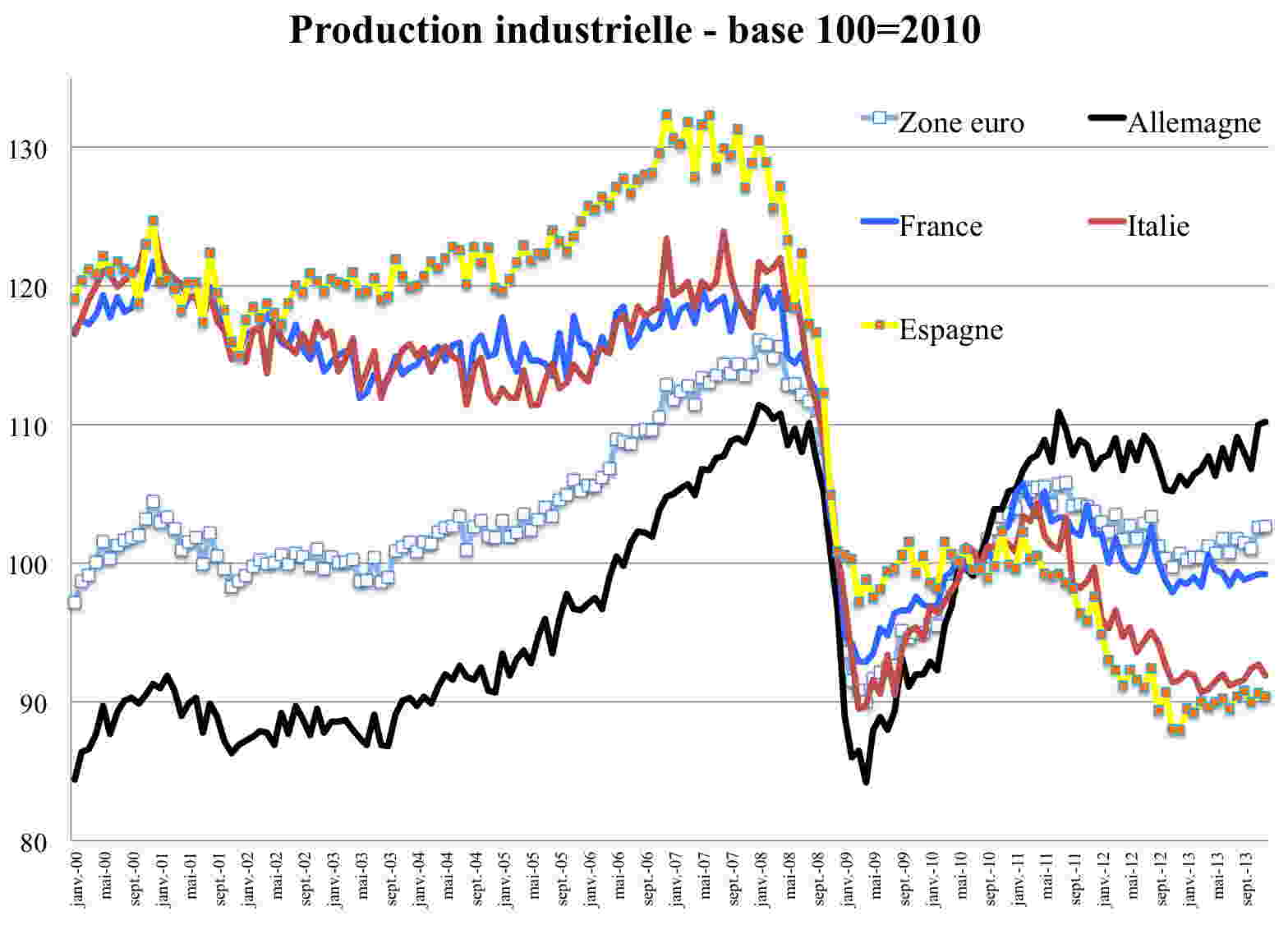

Graphique 4

Graphique 4b

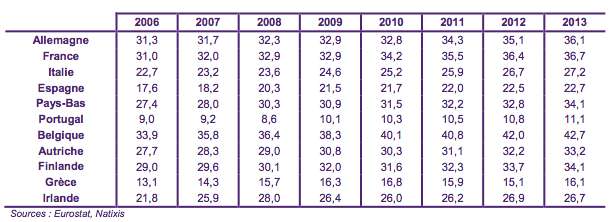

On constate le choc de la crise. La production s’effondre à partir de mars 2008. Elle connaît un rebond d’avril 2009 à février 2011, mais elle se remet à décroître après cette date. L’Euro est un problème non seulement vis-à-vis des économies hors zone Euro, et de ce point de vue, le taux de change Euro-Dollar exprime bien le problème. Le cas de l’Allemagne, seul pays dont la production industrielle soit revenue à peu de choses près au niveau de 2007 alors qu’elle baisse partout ailleurs est ici exemplaire. La structure de la production allemande lui permet de supporter un taux de change de 1,35/1,40 Dollar pour un Euro, alors que les autres pays de la zone Euro sont asphyxiés. De ce point de vue, il faut voir l’évolution sur longue période, après l’introduction de l’Euro, à un taux qui avait été artificiellement fixé à 1,22 USD. La tendance est largement à la hausse depuis 2002. Certes, le taux de change est monté au-delà de 1,50 USD aux pires moments de la crise, mais la tendance à la hausse depuis 2000 est claire et nette.

Graphique 5

Cette tendance pénalise particulièrement l’industrie française dont les coûts sont comparables à ceux de l’industrie allemande, mais dont la gamme de produit est positionnée très différemment. Or ceux qui pensent qu’un repositionnement « à l’allemande » est possible s’illusionnent. En fait, l’Allemagne a acquis, tant de manière objective que subjective, une position dominante sur le haut de gamme. Il ne sert à rien de la contester. Il faudrait pouvoir la contourner, mais pour cela, il faut dévaluer. C’est ici que l’on mesure aussi le coût de l’Euro cette fois pour le commerce intra-Zone. Dans la zone Euro, nous perdons du terrain face à nos concurrents naturels, l’Italie et l’Espagne, qui baissent leurs coûts au prix de terribles baisses de salaire dont les conséquences sont effroyables en termes d’emploi.

Tableau 1

La solution évidente résiderait dans une dissolution de la zone Euro qui permettrait à chaque pays d’avoir le taux de change correspondant aux réalités de son économie. Ce que nous perdrions par rapport à l’Italie et à l’Espagne qui, n’en doutons pas, dévalueraient plus que nous, nous le gagnerions et au-delà par rapport à l’Allemagne et aux pays de la zone Dollar. On aurait alors une remise en ordre des balances commerciales, l’excédent allemand diminuant tandis que la France, l’Italie ou Espagne seraient tirés par la croissance de leur commerce tant extérieur qu’intérieur. Le coût, pour l’Allemagne, serait passager car important des produits des pays ayant dévalué, elle limiterait ainsi en partie les effets de surévaluation de sa monnaie qu’une dissolution de la zone Euro entraînerait immanquablement.

Telle est la solution à nos problèmes économiques. C’est ce que ne comprennent pas les « socialistes affligés »[1]. Ces derniers, les dissidents du PS et certains membres du Front de Gauche dénoncent la « politique de l’offre » menée par le gouvernement. Ils ont raison sur ce point. Mais, il n’y a pas d’espace pour une « politique de la demande » dans le cadre strict de l’Euro – ce que, par tactique ou par aveuglement idéologique, ils se refusent à voir. Il est évident que l’adoption de taux réduit pour la CSG, ou l’accroissement du nombre des emplois aidés sont deux mesures parfaitement inadaptées à la gravité de la situation. Elles ne peuvent être que des palliatifs à l’efficacité limitée[2]. Par ailleurs, il ne peut y avoir de « politique de la demande » stricto sensu que si on inclut dans cette politique un nécessaire effort d’investissement. Mais, pour cela, il faut reconstruire et la demande (pour assurer le besoin d’investir) et la trésorerie des entreprises (pour assurer la capacité à investir), car faire l’un sans l’autre aboutit, et aboutira, à l’échec. La situation économique connaît depuis ces dernières semaines une dramatisation qui ne laisse que très peu de marges de manœuvres aux différents acteurs. La nomination de Laurence Boone[3] à la place d’Emmanuel Macron comme conseiller économique du Président confirme bien à la fois la permanence dans l’erreur dans laquelle se complaît François Hollande, mais aussi un entêtement meurtrier à appliquer une soi-disant « politique de l’offre » qui n’a jamais fonctionné. Cette nomination confirme aussi que le Président, comme ses conseillers, va continuer de vivre dans un monde imaginaire, où la croissance est supposée revenir d’un jour à l’autre. Les données qui ont été présentées plus haut montrent qu’à l’évidence il n’en est rien.

D’ailleurs, l’échec des mesures prises début juin par la BCE, qui ne font qu’amplifier une bulle obligataire mais qui laissent inchangées la situation économique réelle[4], montre que Mario Draghi touche aux limites de ce que peut espérer réaliser un président de Banque Centrale.

La dégradation de la situation politique

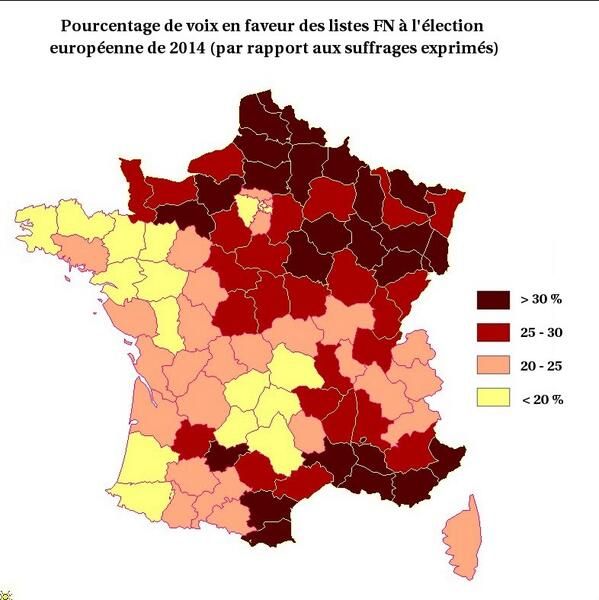

Mais, dans le même temps que l’on assiste à cette dégradation de la situation économique, les élections européennes ont profondément modifié la donne dans le domaine politique. On ne reviendra pas sur l’analyse des résultats de cette élection, qui ont vu le double effondrement des « fédéralistes » (UDI et EELV) et des « Euro-résignés » (PS et UMP), tandis que les « eurosceptiques » (DLR, FdG et FN) s’affirmaient comme le premier bloc électoral du pays[5]. De même, on ne s’étendra pas sur le fait que le Front National, avec 25% des suffrages exprimés, devance largement l’UMP et écrase le PS. Il est déjà plus intéressant de regarder la répartition géographique du vote Front National.

Carte 1

Source : Marianne.net

Informations complémentaires :