Je vous passe ce billet de multiples auteurs de chez Lupus, mais tout cela ne fait que confirmer ce que l'on savait, mais au moins on peut mettre des graphiques sur des mots...

La BCE vient d’offrir 1310 milliards d’euros de prêts LTRO (prêts à long terme), à des taux d’intérêts négatifs à -1%, à 742 banques européennes. Dans ce monde fou, les banques européennes gagnent donc de l’argent en empruntant !

La dette française, qui avait atteint 66,6% du PIB en 2007 avec le très laxiste Chirac, est passée à 91,6% du PIB avec Sarkozy, puis 99,7% du PIB avec Hollande, pour atteindre 120,9% du PIB, fin 2020, avec Macron, ce qui représentera 39.552 euros par Français, tandis que le taux de chômage dépassera les 12%. La gauche rêveuse croit, comme d’habitude, régler les problèmes avec des mots salvateurs, sans se fatiguer, tels que « dette perpétuelle » et « dette poubelle », mais la France devra rembourser et payer, sous peine d’augmentation violente des taux et/ou de ne plus pouvoir emprunter sur les marchés. Quant à l’endettement des entreprises françaises, il est passé de 53,9% du PIB, en 2008, à 73,5% du PIB, à fin 2019.

Aux États-Unis, on assiste à un rendement décroissant de la dette. Dans les années 50, chaque dollar emprunté générait 70 centimes de croissance du PIB. Aujourd’hui, un dollar de dette génère seulement 30 centimes de PIB. Le déficit public américain devrait atteindre 4000 milliards de dollars en 2020. Entre 1789 et 1981, soit en 192 ans, l’Amérique avait contracté seulement 1000 milliards de dollars de dette. La dette publique a dépassé les 100% du PIB et se dirige, fin 2020, comme en France, vers les 120% du PIB. Quant à l’endettement des entreprises, il atteindra, fin 2020, 180% du PIB. Les entreprises zombies incapables de rembourser leurs dettes représentent 20% des entreprises américaines (6% en France) alors que ce taux était de 0% jusqu’en 2002.

Aux États-Unis, tout est permis pour la Fed : plus de réserves obligatoires pour les banques, soit 230 milliards de dollars de plus à prêter, mais aux détriments de la sécurité bancaire. La Fed va pouvoir souscrire directement pour la totalité des titres à des émissions d’obligations d’entreprises et intervenir sur le marché secondaire des obligations, pour un total d’interventions de 750 milliards de dollars. Quant au programme de prêts garantis par la Fed, il s’élève à 2300 milliards de dollars.

Le bilan de la Fed, qui était de 1000 milliards de dollars en 2000, est passé à 4500 milliards en 2015 pour s’élever, aujourd’hui, à la verticale, à 7165 milliards de dollars. La masse monétaire TMS-2, définition la plus large, s’est élevée, en mai 2020, à 17.366 milliards de dollars, soit six fois la masse monétaire de 3000 milliards de dollars en 2000, lors de la bulle Internet, et plus de trois fois la masse monétaire de 5255 milliards de dollars, lors de la crise des subprimes en 2008 ! Le taux de croissance actuel de la masse monétaire, aux États-Unis, est de 30% par an.

Le premier signal de la débandade monétaire finale pourrait bien être le rachat d’actions par la Fed par le biais d’ETF, des fonds indiciels cotés, ce que pratique la Banque du Japon depuis dix ans, l’un des plus gros porteurs de titres japonais. La Banque de Suisse, elle, possédait 94 milliards de dollars d’actions début 2020.

La Fed cherche à contourner le « Federal Reserve Act » de 1913 qui lui interdit d’acheter des actifs d’entreprise. Elle a déjà outrepassé son mandat en achetant des obligations d’entreprise, grâce à un montage spécial avec le Trésor américain qui est géré par BlackRock. Une banque centrale n’a pas le droit de détenir des actifs spéculatifs car elle peut essuyer des pertes en cas de baisse des marchés, tout comme la Banque de Suisse vient de perdre 31,9 milliards de francs suisses. Les banques centrales ont pour seule obligation de permettre aux marchés de fonctionner et de réguler l’économie, pas de garantir la liquidité, les finances des sociétés et des États, les taux d’intérêt des obligations et le cours de Bourse des actions, sinon on tombe dans le socialisme type Union soviétique !

Les premiers signes de folie apparaissent donc à Wall Street. 10.000 milliards de dollars de création monétaire pure avec des actifs pourris ou risqués viennent d’être créés dans le monde, selon le FMI. Tout cela se terminera très mal un jour avec, en fin de course, l’effondrement total du Système, le chaos économique, boursier et financier, la destruction finale des monnaies et, donc, des épargnes des particuliers ! Le Système ne s’effondre pas pour l’instant car il est prêt à tout, mais il nous dirige vers le krach et l’effondrement monétaire du siècle des siècles !

Source : Bvoltaire.fr

Les Bourses ont perdu les pédales : vers un effondrement à terme

On assiste à un brutal retour de la volatilité sur les marchés, avec des craintes d’une seconde vague de Covid-19 aux États-Unis. Le CAC 40 a reperdu près de 7% sur la semaine, après une séquence de rebonds, la semaine précédente, et des pertes sur les secteurs qui s’étaient bien repris comme les banques, les foncières, l’automobile, l’aéronautique. La hausse de 40% de Wall Street, depuis la mi-mars, est toujours aussi aberrante, face à un taux de chômage de 20% et au risque d’une grande dépression, style les années 1930.

L’économie française a détruit un demi-million d’emplois, au premier trimestre 2020. Selon la Banque de France, le taux de chômage va, sans doute, bientôt dépasser les 11%, pour se stabiliser autour de 10%, en 2022. Selon McKinsey, un quart des emplois européens seraient menacés par la crise ainsi que par la non-adaptation au numérique et à l’automatisation avec le déploiement de machines. Aux États-Unis, le nombre de chômeurs indemnisés, le 30 mai, était de 20,93 millions, rapporte Le Parisien.

En France, le déficit public sera de 11,4% du PIB pour 2020, contre 2,2% voté en décembre dernier, avec une récession de 11% du PIB annoncée par Bruno Le Maire. La dette publique, suite à l’envol de la facture à payer pour la crise, représentera, sur la période 2020-2022, selon la Banque de France, 120% du PIB. Si les investisseurs prennent peur en exigeant une hausse des taux, la France est en faillite immédiate, avec un risque d’effondrement de l’économie. Cela fait 40 ans que l’État français est incapable de réduire les dépenses publiques. Aux États-Unis, la dette fédérale a bondi de 2200 milliards de dollars depuis le début de la crise.

Beaucoup d’économistes pensent que le retour de bâton de l’inflation va finir par apparaître, en dépit des rêveries de la théorie monétaire moderne, suite au déluge des liquidités créées et déversées par la Fed, la BCE et les banques centrales, avec l’apparition encore plus probable de nouvelles bulles sur le marché des actions et de l’immobilier. Deux économistes de Saint Louis ont évoqué, malgré l’opposition de principe de la Fed, l’apparition prochaine des taux négatifs aux États-Unis. En Europe, Larry Fink, le président de BlackRock, propose que la BCE achète des actions pour stimuler l’économie européenne ! Il faut savoir, aussi, que la Banque du Japon détient 50% des entreprises du Nikkei : le Japon, par sa politique de fuite en avant monétaire et financière, est une gigantesque bombe à retardement.

Les créances douteuses des banques dans la zone euro dépassent déjà les 500 milliards d’euros et pourraient, suite à la crise, atteindre très rapidement les 1000 milliards d’euros. La BCE songe à une « banque poubelle » (bad bank), c’est-à-dire une structure de défaisance qui recueillerait les créances à risque des banques et émettrait des obligations avec, par exemple, la garantie du Mécanisme européen de stabilité (MES). Ces obligations pourraient être achetées par la BCE. L’Allemagne renâcle à juste titre car, malgré les montages technocratiques, il faudra toujours décider qui paiera finalement les 1000 milliards d’euros. Les Allemands seraient plutôt favorables à des « banques poubelles » nationales.

En ce qui concerne les 750 milliards d’euros prévus par la Commission, début 2021, c’est toujours la foire d’empoigne pour savoir qui recevra quoi (l’Italie 63,38 milliards d’euros, l’Espagne 61,62 et la France 32,17, selon La Tribune) et qui remboursera l’emprunt de la Commission. Cette dernière propose 30 à 35 milliards d’euros de nouvelles taxes européennes par an sur le numérique, le gaz carbonique, les GAFA ou les produits polluants importés. Sinon, ce seront les pays qui emprunteront pour rembourser l’emprunt de la Commission !

Quant à la zone euro, il est clair que la BCE a déclaré la guerre à la Cour de Karlsruhe en se moquant de son jugement, tout en violant les traités, ses statuts et ses règles de fonctionnement. La zone euro peut éclater entre les pays du Nord et ceux du Sud, dont la France.

Selon un sondage récent de Fox News, 80% des Américains pensent que la Bourse a perdu les pédales. Le krach historique de l’humanité à venir, provoqué par l’hyperendettement accéléré et la création monétaire sans retenue des banques centrales depuis 2008, sera bien pire que celui de 1929, car il sera accompagné d’un effondrement économique et monétaire (hyperinflation) qui engendrera, à son tour, un effondrement institutionnel, une paralysie gouvernementale, avec des risques de troubles sociaux et de révolution.

Source : Bvoltaire.fr

L’effondrement économique en deux temps …

D’abord le déluge déflationniste des actifs qui s’écroulent, puis le tsunami inflationniste

Par Charles Hugh Smith − Le 29 mai 2020− Source Of Two Minds

Une fois que le bassin des plus grands imbéciles se tarit, les actions s’effondrent indépendamment de ce que la Fed peut faire ou raconter.

Le point de vue conventionnel veut que la Réserve fédérale créant des milliers de milliards de dollars ex-nihilo va déclencher l’inflation. Holà, pas si vite.

Oui, la création de milliers de milliards de dollars à partir de rien réduira pour finir le pouvoir d’achat de chaque dollar – ce que nous appelons l’inflation – mais avant cela toutes nos bulles d’actifs sans précédent éclateront et leur valeur s’effondrera avec.

Appelons cela un déluge déflationniste quand les prix insoutenables des actifs sont érodés par une forte pluie de réalité.

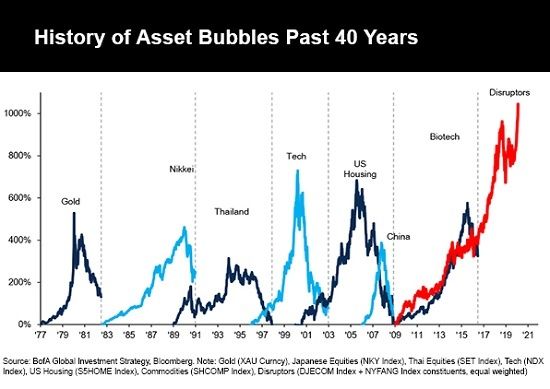

Historique des bulles d’actifs depuis 40 ans

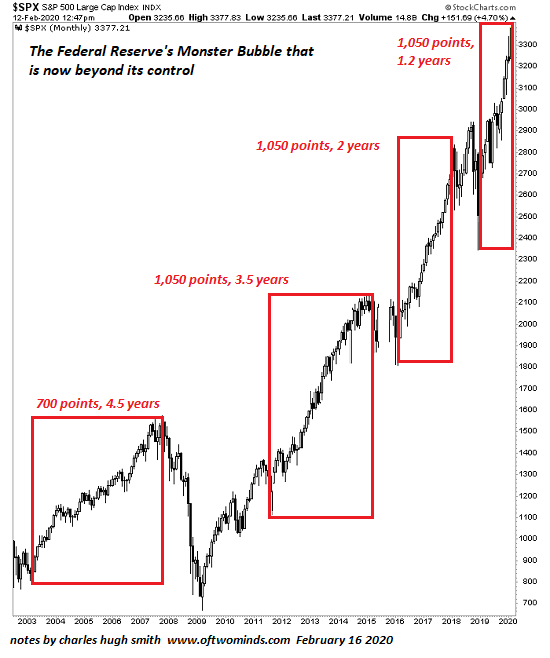

La bulle monstrueuse de la FED maintenant hors de contrôle

Pour comprendre l’énormité des bulles actuelles, veuillez consulter les graphiques ci-dessus.

Le premier graphique illustre les bulles boursières récentes. Notez l’extrême hauteur de la bulle actuelle.

Le graphique suivant montre le S&P 500, et l’extraordinaire amplification de la bulle qui a atteint son apogée en février 2020.

Notez que chaque rampe plus élevée prend moins de temps pour atteindre son apogée. Le rebond le plus récent a gagné environ 870 points en seulement deux mois – un mouvement qui avait pris environ 5 ans au début des années 2000.

L’immobilier et les autres actifs ont également gonflé des bulles sans précédent. Les vieux bungalows qui se vendaient $150 000 il y a moins de 20 ans valent désormais plus d’un million de dollars.

Qu’est-ce qui a rendu cela possible ? Eh bien, une bulle de dette équivalente. Tous les secteurs – ménages, entreprises et gouvernements – ont emprunté des sommes astronomiques pour gonfler la bulle. Dans cette marée montante de devises et de capitaux, tout ce qui avait une valeur de rareté – immobilier, art, actions – a été acheté avec l’argent emprunté comme réserve de valeur et/ou comme source de revenus dans un monde affamé par le faible rendement des Bons du Trésor, à faible risque, dont les banques centrales ont abaissé les taux d’intérêt à quasiment zéro.

Les actifs n’ont pas de raison d’augmenter, mais les intérêts et le capital de la dette doivent être payés. C’est le hic avec l’achat d’actifs basé sur de l’argent emprunté.

Le prix des actifs est fixé à la marge. Dans un quartier de 100 maisons, le prix de toutes les maisons est fixé par la dernière vente en date. Si chaque maison était évaluée à 1 million de dollars, et que trois maisons se vendaient à $800.000, la valeur des 97 autres maisons tomberait chacune à $800.000.

Toutes les bulles reposent sur un imbécile, prêt à payer un prix plus élevé que l’imbécile précédent. Le problème est que même l’offre des plus grands imbéciles tombe rapidement à zéro lorsque l’euphorie est remplacée par la peur et que les acheteurs marginaux ne sont plus disposés à payer des sommes farfelues pour des maisons, des actions, des bateaux, etc.

Chaque imbécile qui abandonne un marché plante une épingle dans la bulle. Alors que les prix commencent à s’éroder, ceux qui ont acheté les actifs surévalués avec de l’argent emprunté commencent à réaliser qu’ils doivent payer les intérêts même si l’actif perd de la valeur. Le seul choix rationnel est de se précipiter vers la sortie et de vendre l’actif.

Mais comme tant d’acheteurs récents ont payé avec de l’argent emprunté, la sortie est rapidement bloquée par les vendeurs désespérés. Cela déclenche un effondrement du marché, car les acheteurs marginaux, désireux de vendre, vont baisser leurs prix, tandis que le troupeau délirant croit toujours que les évaluations des bulles ne sont pas seulement justes mais « sous-évaluées ».

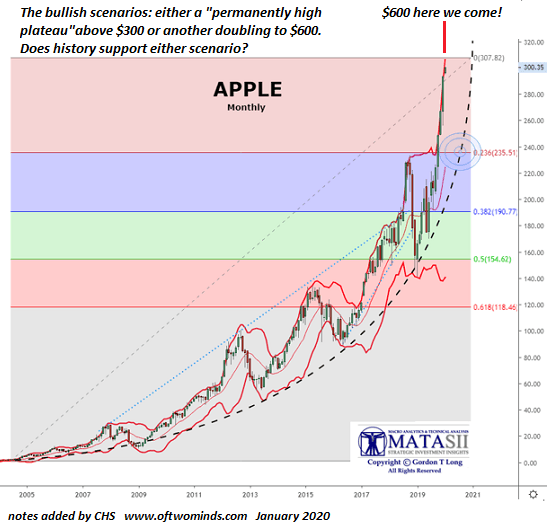

C’est pourquoi la majorité refuse de vendre jusqu’à ce qu’il soit trop tard. Ils croyaient aux contes de fées de « l’immobilier qui ne tombe jamais ». Apple est une bonne affaire à $300 – voir le graphique ci-dessus , etc. – et les gens ne sont pas disposés à abandonner leurs croyances alors même que le déluge déflationniste emporte leur richesse.

Au moment où ils réalisent l’impossibilité de récupérer leur richesse, il est trop tard pour faire autre chose que de récupérer ce qui reste en vendant maintenant.

Les bulles ont tendance à monter et à descendre dans une symétrie approximative, ce qui signifie qu’elles ont tendance à retracer toute la bulle à l’envers, bien que la descente soit souvent beaucoup plus rapide que l’ascension.

Le plus grand conte de fées de tous est que la Fed nous soutient. La croyance ici est que tous les dollars créés à partir de rien par la Fed iront aux actions. Mais il n’y a aucun mécanisme causal réel dans cette croyance ; la Fed peut créer des dollars à partir de rien, mais ils n’iront pas à se diriger vers le marché boursier ; ils peuvent aller ailleurs. Ils n’affectent les actions que parce que les financiers, les banques et autres parasites et prédateurs comptent sur de nouveaux grands imbéciles pour payer des prix toujours plus élevés pour les actions en raison de leur croyance erronée que le nouvel argent de la Fed va magiquement dans les actions.

Une fois que le bassin des plus grands imbéciles se tarit, les actions s’effondrent indépendamment de ce que la Fed fait ou raconte, au point que la Fed reçoit le feu vert pour acheter des actions directement [à la place du plus grand imbécile, NdT]. C’est alors que l’inflation que tout le monde anticipe commencera. Mais l’inflation est tout aussi indisciplinée qu’une bulle d’actifs, et le contrôle n’est jamais aussi complet que le prétend la Fed.

D’abord le déluge déflationniste, puis le tsunami inflationniste. Les deux détruisent la richesse des croyants dans les contes de fées.

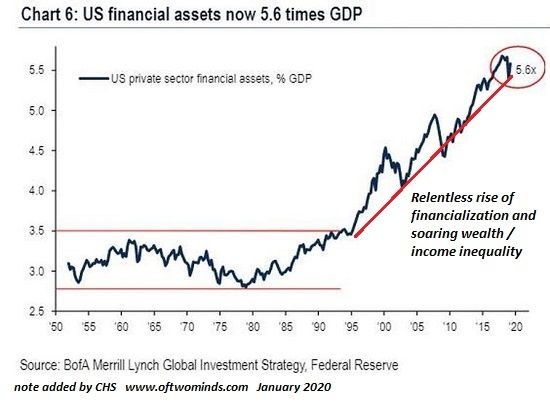

Montée implacable de la financiarisation et de l’inégalité

Le scénario haussier : soit un plateau permanent à $300, soit un doublement à $600. Est-ce-que l’historique justifie l’un des deux scénarios ?

Charles Hugh Smith

Traduit par jj, relu par Hervé pour le Saker Francophone

Source : Lesakerfrancophone.fr

Source : Le blog à Lupus

Informations complémentaires :

Crashdebug.fr : Le bilan de la BCE, il monte, il monte...