Tiens, voilà une information étonnante, pour nos amis canadiens, comme américains ou Français ça sera donc aussi 21 % de dette en plus ! j'ai toujours été peut chanceux en recherches ; ) Alors Pour la France en ce qui concerne « l'endettement des ménages » , je n'ai pas trouvé les données brute de 2011... Et l'INSEE ne semble pas avoir eu l'idée de les publié à « jour »

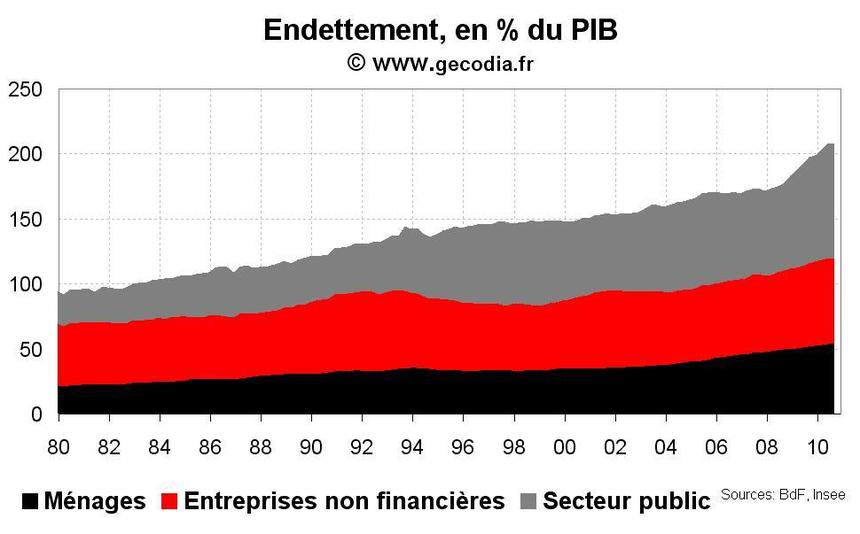

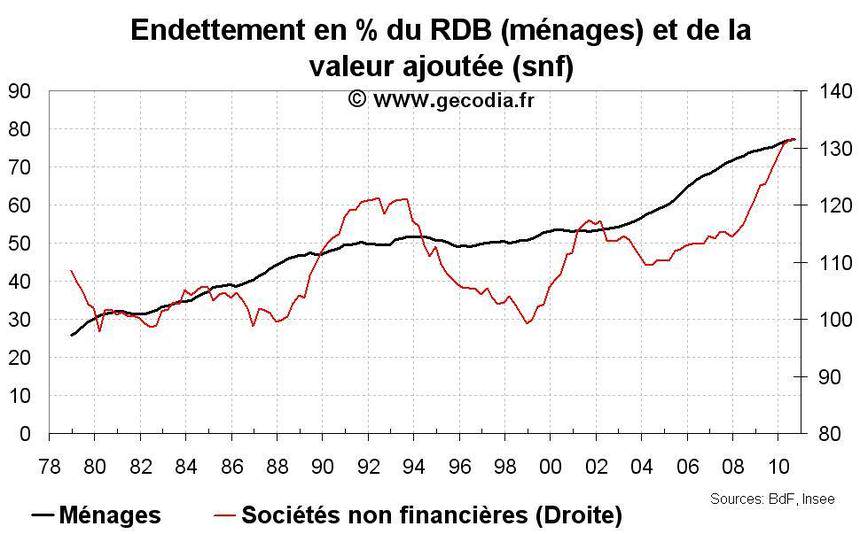

Mais par défaut les pièces à convictions s'empilent, et on peut faire des déductions... Car encore en 2010 ont voie que... la dette des ménages français était en hausse constante depuis 1980 et ceci de façon très régulière...

Pour atteindre un endettement qui atteignais 77,3 % des revenus disponibles (car une montée trop brusque des postes de dépenses energies & nouritures, et donc de la température comme pour nos grenouilles alerterait ce dernière et serait salvateur, mais bien trop évident !) Cependant je vous rassure, le schéma semble mondial, et vous allez comprendre pourquoi, sans volonté politique il semble inévitable...

Ceci grâce à l'ami Lupus ! Car inutile de vous dire que cette info économique n'est pas de moi, mais vient de notre ami loup garou éclairé sur la piste du canadien William André Nadeau, Du reste le Blog de Lupus est maintenant le 11e blog d'actualité financière en France au top Wikio ! Et ont le félicite ! car Il est devenu par la force des choses (en ce qui nous concerne par son sérieux et son originalité), un de nos provider officiel les plus innovant en matière de news financière de QUALITE. Il n'est, heureusement pour lui certes, pas exclusif, mais de bonne source ! ne piochant que trop régulièrement dans son flux atomique, pour ne rien louper de la puissance de ce dernier, je vous suggère fortement de vous y abonner (page de garde)... Ce qui, je pense, vous fera peut-être réfléchir et tirer un certain constat, sur cette logique inique à sens unique... (désolé pour le souci inhérent à la qualité de la vidéo ci-dessous ce n'est pas de mon fait.)

Les riches encore + riches, les pauvres encore +... par Ptite_Mule

Selon Statistique Canada, pour chaque dollar de revenu gagné, les canadiens avaient une dette de près de 1,50$. L’endettement moyen a grimpé de 266 % entre 1984 et 2005.

Seuls les ménages les moins fortunés vivent ce problème de surendettement. Plus ils sont endettés, plus la classe moyenne s’effritent.

L’offre de crédit est élevée, variée et pernicieuse. Les taux d’intérêt sont bas pour les hypothèques et les prêts d’autos, mais demeurent excessivement élevés pour les cartes de crédit. Leurs taux ont augmenté depuis 4 ans pendant que les autres taux baissaient. Des taux à 20 % deviennent très rentables pour les banques émettrices. Les endettés sont pris dans un cercle vicieux et les banques en bénéficient.

Il a été démontré que les plus fortunés le sont de plus en plus, et ce sont eux qui contribuent le plus à la hausse de la consommation. Toutefois, pour la classe moyenne et pauvre, la progression des revenu après inflation, a été soit stable ou à la baisse depuis 15 ans.

En 1980, le niveau d’épargne était de 20 %, et il est de 5 % aujourd’hui. Encore là, ce sont les personnes à hauts revenus qui épargnent le plus.

Le plus préoccupant, dans ce contexte, sera le moment de la retraite, pour les endettés.

Les entreprises privées ont rarement été en aussi bonne posture financière, cela explique pourquoi le niveau de rachat des actions en circulation a été très élevé durant les dernières décennies. Le niveau de liquidité des entreprises est passé de 13 % en 1990 à 32 % du PIB canadien. Hélas, ces excédents de liquidités ne contribuent pas à l’augmentation des salaires de la classe moyenne.

William André Nadeau Gestionnaire canadien de portefeuille/oriention finances avril11

EN COMPLEMENT : L’endettement des ménages n’est pas causé par des dépenses frivoles ou par un manque d’éducation financière

Contrairement à ce qui est affirmé régulièrement, la hausse de l’endettement des ménages au Canada n’est pas causée par une augmentation des dépenses superflues ou un manque de « littératie financière ». C’est ce que montre l’Institut de recherche et d’informations socio-économiques (IRIS) dans une note qui fait la lumière sur les causes profondes de l’endettement actuel :

(1) la diminution des salaires d’une partie de la population,

(2) la disponibilité grandissante du crédit et

(3) le transfert de l’endettement des gouvernements et des entreprises vers les ménages.

« Même si on parle d’endettement des ménages depuis peu dans les médias, ce phénomène n’est pas nouveau, il va grandissant depuis trois décennies. Il n’est pas causé par une augmentation des dépenses des ménages, qui sont relativement stables sur 30 ans, mais plutôt parce que les ménages les plus pauvres ont vu leurs revenus diminuer de 21 % durant cette période. Ce sont ces ménages pauvres qui se sont endettés lourdement puisque la disponibilité grandissante du crédit était pour eux la seule manière d’affronter une augmentation du coût de la vie au moment où leurs salaires diminuaient. » souligne Simon Tremblay-Pepin, chercheur à l’IRIS qui a collaboré à la rédaction de la note socio-économique.

« Pendant que les ménages s’endettaient, les gouvernements menaient des « guerres au déficit » pour réduire leur endettement. Pour se faire, soit ils augmentaient les tarifs régressifs, soit ils diminuaient les services. Toutes ces stratégies ont participé à augmenter l’endettement des ménages pauvres car elles les obligeaient à payer pour des services autrefois gratuits ou à contribuer davantage par le paiement de taxes et de tarifs.», affirme Julia Posca, auteure de la note.

Alors que la Banque du Canada affiche à nouveau son désarroi face au peu d’investissement des entreprises, l’IRIS souligne que cette situation n’est pas nouvelle et qu’elle participe à l’endettement des ménages. En effet, grâce à d’importantes réductions d’impôts tant au fédéral qu’au provincial, les entreprises ont pu réduire leur niveau d’endettement, mais plutôt que de le réinvestir dans l’économie, elles ont opté pour accumuler d’importants actifs liquides (qui ont plus que doublé en 20 ans) pour les investir dans l’économie financière. Ainsi, cet argent ne retourne pas jusqu’aux ménages qui, eux, continuent de s’endetter.

« Au final, qui sort gagnant de la hausse de l’endettement ? Évidemment, les institutions financières qui en tirent d’importants profits. Mais aussi le 10 % le plus fortuné de la population qui possède la majeure partie des actifs financiers (actions, obligations, REER, etc.) et qui bénéficie de la titrisation de ces dettes et des dividendes versées aux actionnaires. En somme, les ménages les plus pauvres sont donc en train de s’endetter à un niveau jamais atteint pour que le gouvernement réduise sa dette, pour que les entreprises empilent des actifs liquides et pour que les banques et les plus riches maximisent leurs profits. »

La note socio-économique À qui profite l’endettement des ménages? est disponible gratuitement au : www.iris-recherche.qc.ca

Source : Le Blog de Lupus, www.cnwtelbec.com

Informations complémentaires :

La France de la débrouille (envoyé special) 1/2 par Nhomme-Beur-One

La France de la débrouille (envoyé special) 2/2 par Nhomme-Beur-One