Eh bien, je vais vous passer les derniers rebondissements en date, et ce que j'ai pu collecter. Mais au préalable, je voudrai toutefois vous remémorer le « passif » global tous secteurs confondus des États-Unis que l'on avait gravé dans le marbre (à l'époque), bon, c'est la dette globale certes, mais ça reste du passif... (Il faudrat bien le payer... Un jour....Quoique...); )))

D’ailleurs on dirait que ça se tend là-bas, puisque républicains et démocrates sont au coude à coude (enfin pour moi c’est du cinéma, ils n'ont pas vraiment le choix...). Mais force est de constater, que suite à ce psychodrame orchestré, des gens vont jusqu'à s’immoler devant le Capitole. Pour mettre un peu plus de vent dans les voiles, ils ont été jusqu'à suspendre les négociations sur le fameux Traité transatlantique EU-USA.

Du reste, apparemment, la femme qui a été « tirée comme un lapin » hier, ne présentait aucun danger pour les États (presque) Unis d’Amérique. Cependant cela n’empêche pas certains de déjà envisager les conséquences d’une faillite, alors que concomitamment Lupus (dont c’est quand même le secteur d’activité) relativise l"effet de ce « shut down ».

Alors j’ai pensé qu’il était bon de vous faire un point, sur ce qui est, a priori, « sûr », afin que vous vous fassiez vous-même votre propre idée.

Le papier est d'Onubre Einz , et il est relayé par « les-crises.fr » qui ,décidément, a de bon articles,

Du reste, pour rappel avant de voir la vidéo d'intro, 1971 c’est l’année où Nixon a arrêté la parité dollar / or.

Alors écoutez donc, ce que Max Keiser nous apprend (entre autre) sur cette année décisive... Pour le reste, comme on me l'avait déjà dit, l'Europe est aussi gérée comme un énorme fond de pension (réflechissez au concept, vous allez comprendre) ; (

Bien à vous,

L'Amourfou.

Max Keiser sur le « shutdown » de l... par hussardelamort

Nous faisons dans ce post un bref bilan de l’endettement des USA. Notre objectif est de rappeler le montant des diverses dettes et le rôle de la croissance de la dette fédérale dans le soutien de l’activité économique depuis la crise de 2008.

Les données sont extraites des sources officielles américaines :

- Flow of Funds Accounts de la FED. Nous les avons notés FRB-FFA

- Tables NIPA (National Income and Products Accounts) du Bureau of Economic Analysis. Nous les avons notés BEA NIPA.

- Nous avons aussi utilisé les tables réalisées en commun par le BEA et la FED, les trop méconnus Integrated Macro Economic Accounts (IMEA)

Nous avons également utilisé le Monthly Statement of the Public Debt (noté MSPD) et le Monthly Treasury Statement (noté MTS) du Trésor des USA et les Factors Affecting Reserve balance H.4.1 de la FED combinés aux statistiques en ligne de la FED.

Nous débutons ce post par un simple constat de l’insolvabilité du pays (A). Nous rappelons ensuite le rôle des déficits publics dans le soutien à la croissance dans une économie d’endettement frappée par la crise (B). Nous faisons ressortir enfin le poids réel de la dette publique et parapublique américaine qui est généralement sous-estimé (C).

En conclusion, nous mettons le lecteur en garde contre les informations partielles laissant entendre que la reprise américaine est de moins en moins dépendante du crédit public. La réalité est plus nuancée.

A – Insolvabilité nationale et dégradation du Networth (bilan patrimonial) national

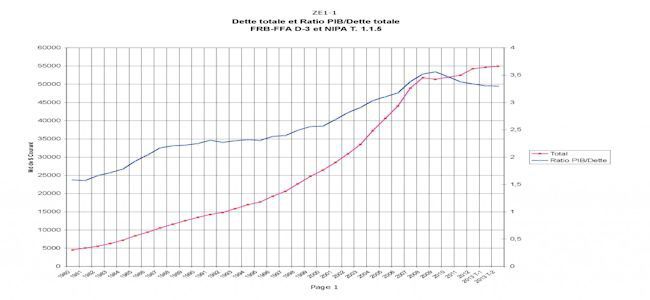

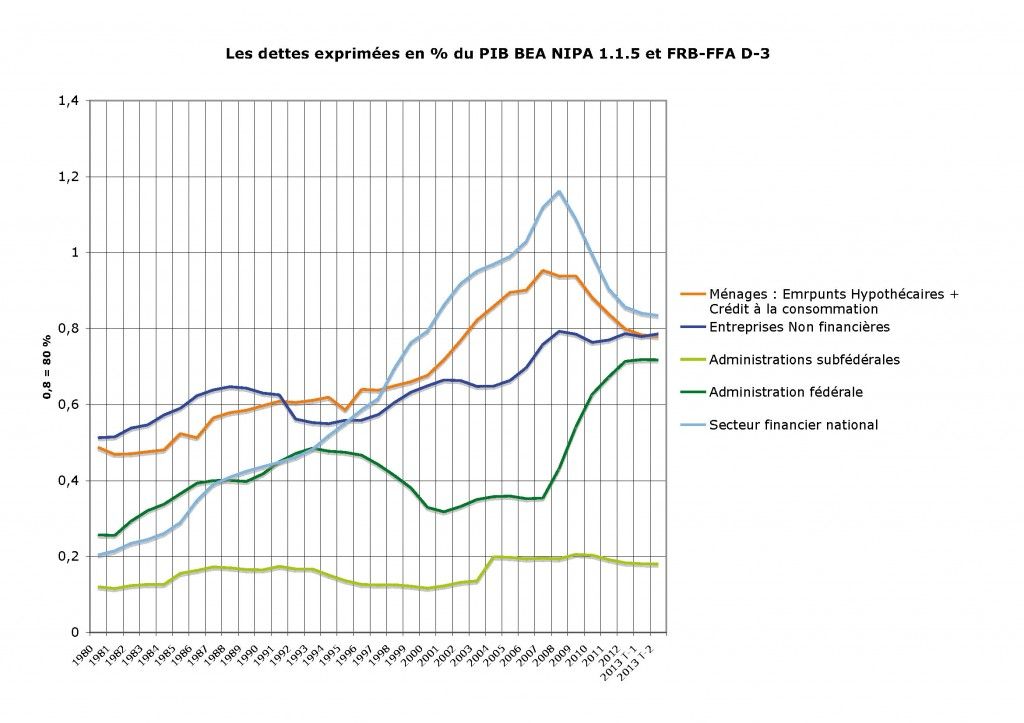

La dette totale des USA – que nous détaillerons par la suite – fait la synthèse de plusieurs dettes : la dette des ménages, constituée par les crédits hypothécaires immobiliers et les crédits à la consommation, la dette des entreprises non financières, la dette des administrations publiques et la dette des entreprises du secteur financier.

L’examen du ratio PIB/Dette totale est une première manière de pointer l’insolvabilité des USA.

L’élévation régulière de la dette totale du pays est une constante depuis 1980. Cette élévation s’est accélérée durant les années Bush JR avec le résultat que l’on sait : l’effondrement financier de 2008 et la dépression en cours. La dette totale du pays au T-2 2013 est de 54949 Md de $.

La crise a fait chuter le niveau d’endettement général du pays en raison d’amortissements d’emprunts supérieurs à l’émission de dette nouvelle.

La mesure de l’insolvabilité est nette : en 1980, la dette représentait 1,58 année de PIB, elle a atteint un pic de 3,8 années en 2007 pour retomber à 3,29 années de PIB au T-2 2013.

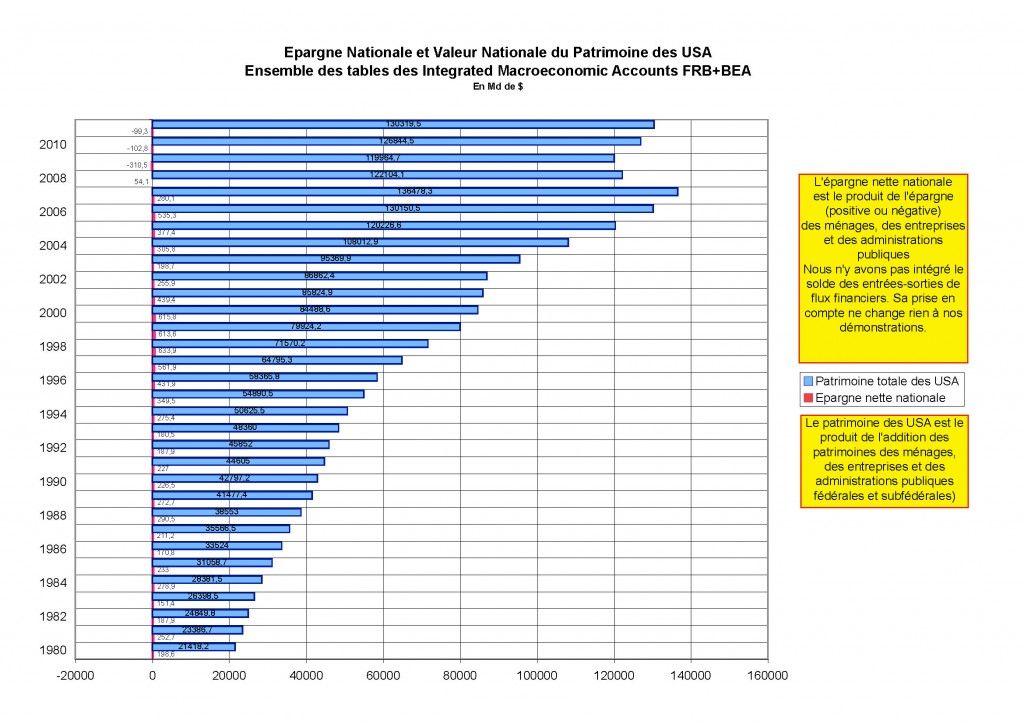

Il est habituel de mettre en regard la valeur des dettes d’un pays avec la valeur totale de ses actifs. Dans le cas américain, cette opération nous paraît illusoire. Il y a belle lurette que les actifs américains sont financés à crédit avec des taux d’intérêt tendanciellement baissier depuis 1982. Il suffit pour s’en convaincre de mettre en regard la valeur des actifs des ménages, des entreprises et des administrations publiques formant le patrimoine total des USA et l’épargne nationale des USA.

Ce graphique montre que c’est l’endettement national du pays et le crédit bon marché qui ont fait monter la valeur du patrimoine national des USA. L’épargne américaine n’y est pour quasiment rien, son accumulation n’aurait jamais pu produire une telle valorisation du patrimoine national. Le renfort du solde net des flux de capitaux entrant et sortant des USA ne changerait rien à la démonstration.

L’opération qui consiste à dire que l’endettement national est couvert par les actifs est donc une vue de l’esprit puisque la valeur des actifs nationaux est massivement financée par l’endettement, l’épargne n’ayant qu’un rôle marginal dans cette valorisation. Le Bilan patrimonial de la nation américaine est donc tronqué car les patrimoines sont surévalués.

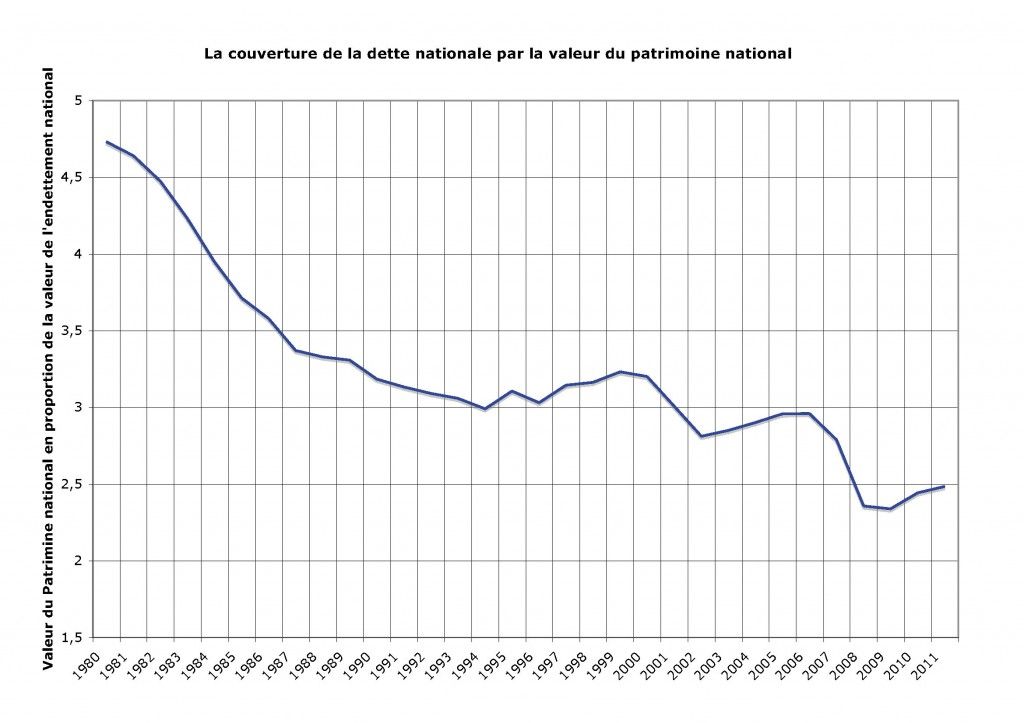

Si la valeur du patrimoine baisse et monte en raison inverse de l’endettement collectif, il ne faut surtout pas oublier que la valeur des dettes n’a pas la même élasticité à la baisse ; la valeur du patrimoine fluctue en fonction des prix de marché de ses composantes mobilières et immobilières alors que la dette baisse selon le rapport dette nouvelle émise/amortissement.

Les tenants de la croyance en la couverture d’une dette nationale par la valeur du patrimoine – le célèbre Networth – pourrait encore examiner ce qui arrive à cette couverture quand l’élévation de la valeur du patrimoine est obtenue par un endettement national croissant : la couverture de la dette nationale par la valeur du patrimoine se dégrade inexorablement.

En 1980, le patrimoine national des USA était de 4,7 fois supérieur à la dette total du pays. En 2007, la couverture de la dette nationale par la valeur du patrimoine national avait baissé à 2,9 fois le montant de la dette nationale. En dépit du désendettement du pays (tout relatif) survenu avec la crise, la couverture n’est plus que de 2,3-2,4 depuis 2008.

Au final, la dégradation tendancielle de cette couverture ruine l’argument de l’importance des patrimoines pour garantir la dette américaine : tendanciellement, cette couverture tend vers 0. C’est la traduction du fait qu’une économie d’endettement ne se contente pas d’être insolvable comme le montre déjà le ratio endettement/PIB. A terme, elle tend à générer un endettement qui est de moins en moins proportionné à la valeur des actifs.

Une économie qui ne produit plus assez de valeur par la puissance de son économie peut tirer sa croissance par l’endettement, c’est ce qui s’est produit aux USA dans la décennie précédant la crise. Mais dans ce cas, la valeur de son endettement est de moins en moins couverte par la valeur du patrimoine qui ne peut plus suivre la spirale de l’endettement. Cette disproportion est la traduction de l’incapacité de l’économie en question de réaliser une croissance économique et une croissance de la valeur du patrimoine proportionnée à un endettement national trop fort.

La conséquence ultime de cette tendance est que la couverture de la dette par le patrimoine tend vers un chiffre négatif : la valeur du patrimoine peut être un jour inférieure à la valeur de l’endettement. Ce qui est logique puisque la dette est à la source d’un gonflement artificiel de la valeur des patrimoines. La crise interrompt une telle absurdité économique.

Le gonflement des actifs sans forte épargne ne peut que générer des monstres. Or l’insuffisance de l’épargne – permettant de gonfler la consommation est le signe d’une économie aux performances artificiellement gonflées.

Les USA sont donc parfaitement insolvables, le pari de la reprise est d’augmenter cette insolvabilité en transférant la charge de l’endettement des acteurs privés au secteur public pour qu’ensuite le secteur privé – ménages & entreprises – puisse à nouveau s’endetter en aggravant à nouveau l’insolvabilité nationale.

Le creusement de la dette fédérale n’a pas d’autre raison. C’est évidemment préparer la crise prochaine si tant est qu’une reprise réelle soit effective ou concevable – ce dont nous doutons fortement. Et c’est mettre sous les pieds des USA une grosse peau de banane : la dette publique dont la gestion politique, financière et monétaire s’avère complexe est grosse de risques à court et à moyen terme.

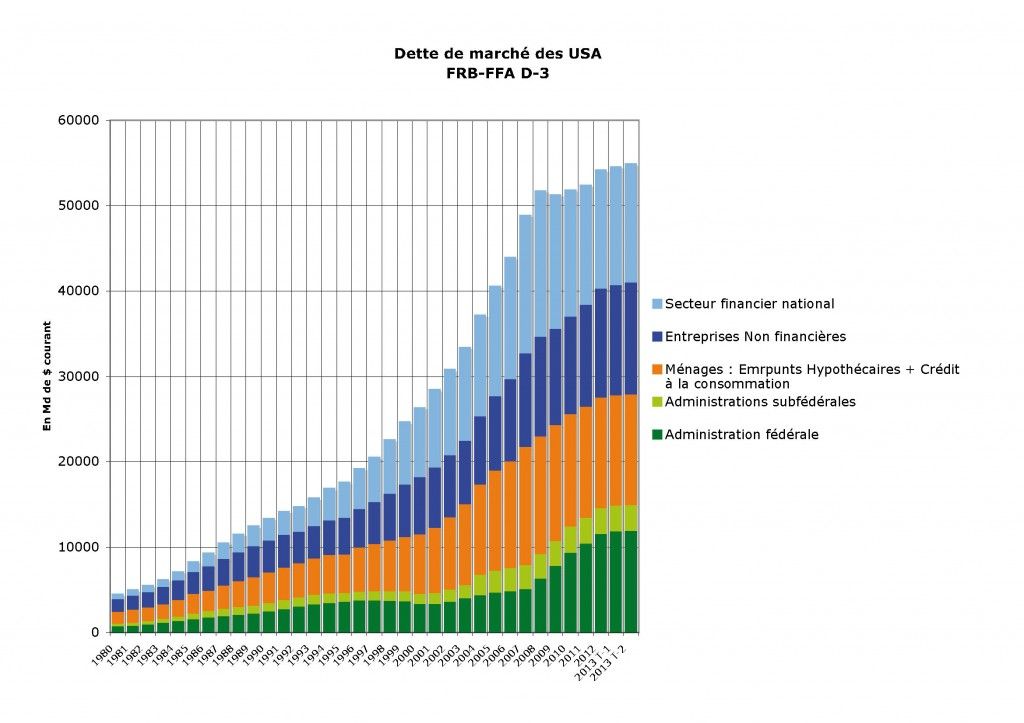

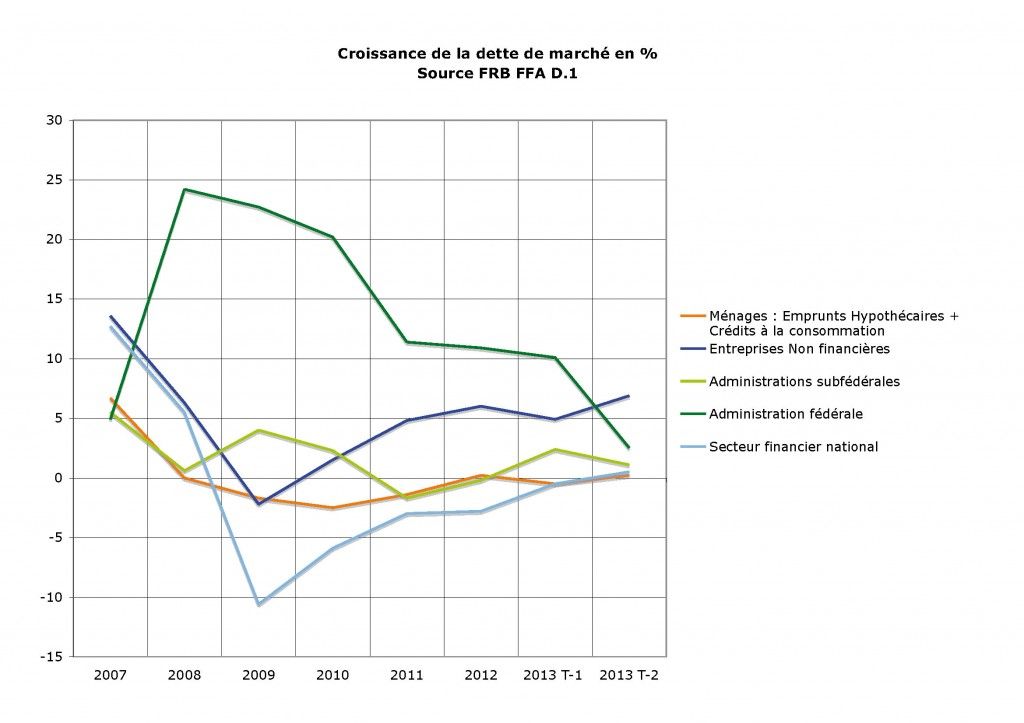

B – Les dettes de marché depuis le début de la crise

L’examen des dettes permet de préciser quel est le pari de l’Etat fédéral depuis 2008. Il n’est pas dans notre intension de donner le commentaire de l’histoire de l’endettement aux USA. Contentons-nous de noter que depuis la crise, c’est le déficit de l’Etat fédéral et le déficit des administrations subfédérales qui pèsent le plus lourdement dans la croissance continue de l’endettement du pays ; la crise a simplement ralenti la vitesse de formation de cet endettement. Les ménages se sont désendettés de même que le secteur financier ; en revanche les entreprises non financières ont repris le chemin de l’endettement.

Le rôle de l’endettement public dans le soutien à la croissance est particulièrement notable sur ce nouveau graphique. C’est l’Etat Fédéral qui a assumé l’essentiel du soutien à l’économie en s’endettant fortement comme l’illustre notre graphique ; les administrations subfédérales (State ou Etat et local) ont joué un rôle mineur.

La réduction de l’insolvabilité du pays a été assurée par la réduction des dettes des ménages et du secteur financier. Mais les entreprises non financières et l’Etat fédéral ont préservé cette insolvabilité en gonflant leur endettement.

On pourrait penser que la reprise de l’endettement par les sociétés non-financières est un bon signe. Un examen attentif de leur logique d’investissement montre d’une part que leur endettement est la traduction d’une double accumulation du capital en actif financier et en actif financier et d’autre part que l’investissement productif se fait essentiellement en équipement visant à accroître la productivité. Le niveau de l’emploi et le niveau de la demande pâtissent de cette logique d’investissement qui pèse au final sur la croissance.

C – Les dettes publiques et parapubliques fédérales – Le bilan de la FED

a) Dette fédérale publique et dette parapublique.

Jusqu’alors nous avons étudié les dettes financées par le marché. La dette fédérale à une structure plus complexe, elle se trouve en effet constituée d’éléments qui pour certains ne sont pas comptabilisés dans la dette de marché ; la crise immobilière a d’autre part changé le périmètre de la dette fédérale.

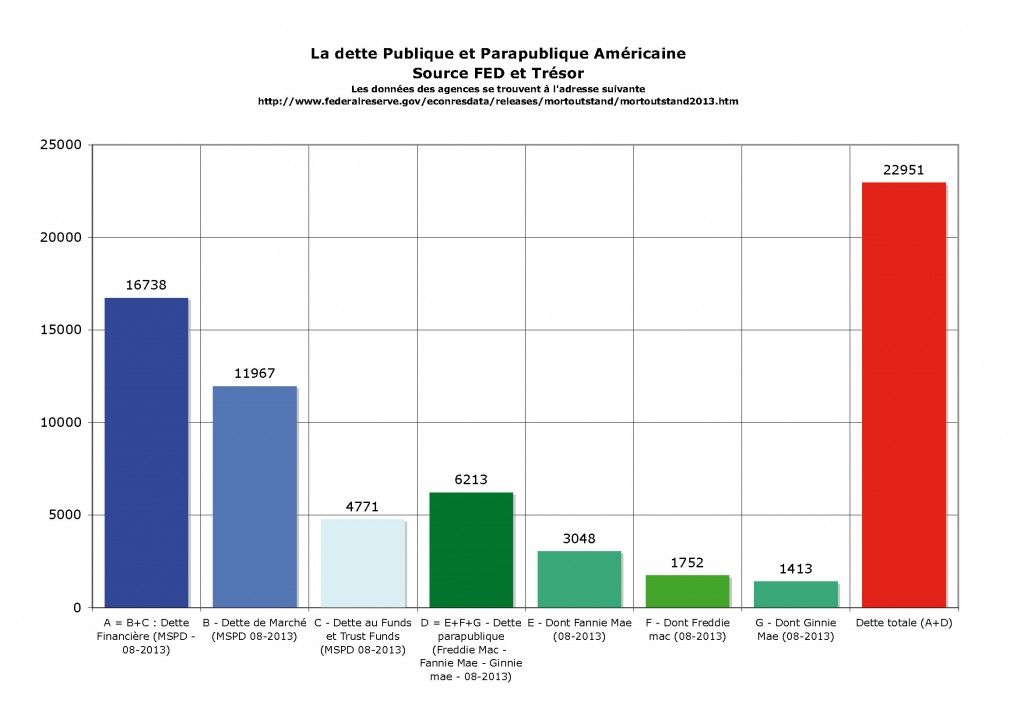

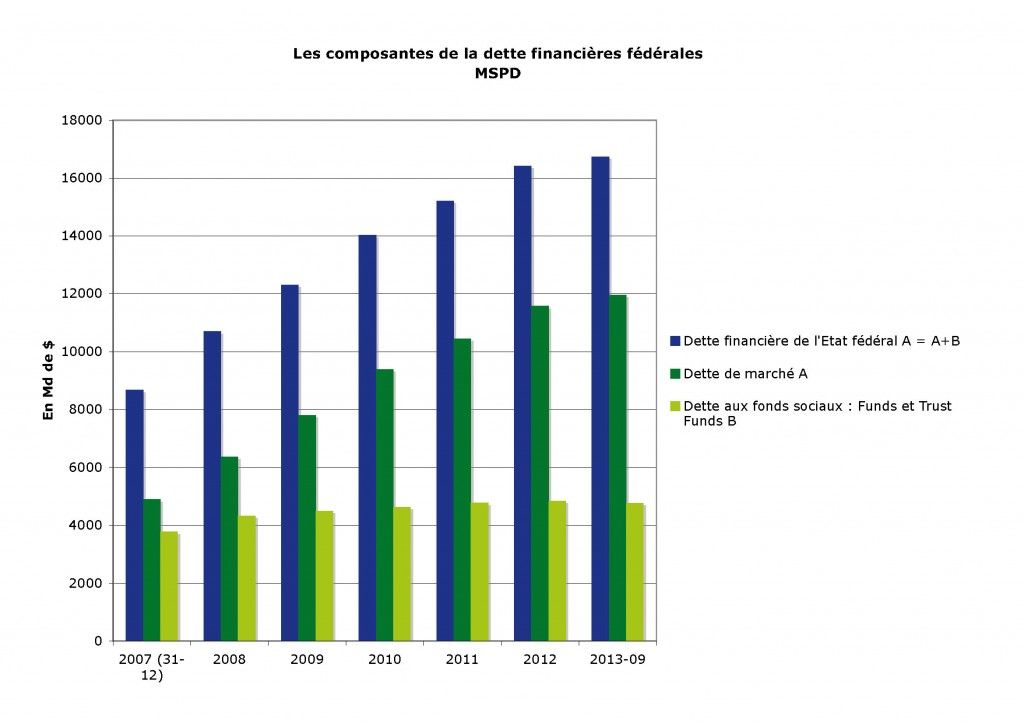

La dette financière fait la synthèse de la dette de marché (B) et de la dette aux Funds et Trust Funds (C) qui gèrent les retraites publiques, la sécurité sociale, les allocations aux chômeurs, bref les « comptes sociaux » américains publics.

Ces caisses ont la particularité de faire des excédants qui sont placés en bons du trésor, ils augmentent donc la dette financière (A = B+C). Pour ces raisons, la dette financière est donc toujours supérieure à la dette de marché (voir graphique en annexe).

La dette financière atteint les 16738 Md de $ à la fin d’août 2008 alors que la dette de marché est de 11967 Md de $.

La crise a eu pour effet de faire rentrer dans le giron de l’Etat fédéral les géants du crédit hypothécaire Freddie Mac et Fannie Mae. Aux côtés de Fannie Mae, Ginnie Mae a soutenu la création de nouveaux crédits hypothécaires alors que Freddie Mac en faillite technique ne pouvait plus jouer un rôle positif pour soutenir le secteur immobilier.

Les agences de financement de l’immobilier ont ainsi reçu confirmation de la garantie publique de l’Etat fédéral - passablement ambiguë avant la crise - qui couvre en dernier ressort leurs activités.

La dette publique, augmentée de la dette parapublique, s’élève donc à 22951 Md de $ à la fin d’août 2013. Nous en donnons les composantes par entreprises soutenues par l’Etat fédéral (GSE ou Government Sponsored Enterprise).

Ces 22951 Md de $ représentent en réalité 137 % du PIB, le point de PIB étant à 167,67 Md de $ au T-2 2013. Le montant de cette permet de mettre en relief le peu de crédibilité des déclarations de ralentissement de l’endettement fédéral. En effet si la dette fédérale a connu une petite pause au 1er semestre 2013, il n’en a pas été de même de la dette des agences qui s’accroît avec le soutien au secteur immobilier des GSE Fannie Mae et Ginnie Mae.

La dette publique et parapublique américaine n’est donc pas stabilisée contrairement à ce que laissent paraître les chiffres extraits d’un contexte financier plus large du financement de la « reprise » où ils font sens.

Quand la réserve fédérale exprime en pourcentage la croissance de la dette fédérale de marché elle ne trompe pas l’opinion, elle fait un calcul étroit. De même quand la dette financière semble ralentir, les modalités de son calcul sont partielles et reflètent mal la réalité financière du secteur public pris dans son ensemble. On pourrait nous objecter que les GSE sont des sociétés de droit privé ; le fait que le trésor et la FED aient volé à leur secours en 2008 dément cette idée. Il existe bien aux USA une dette fédérale ayant une dimension publique et parapublique.

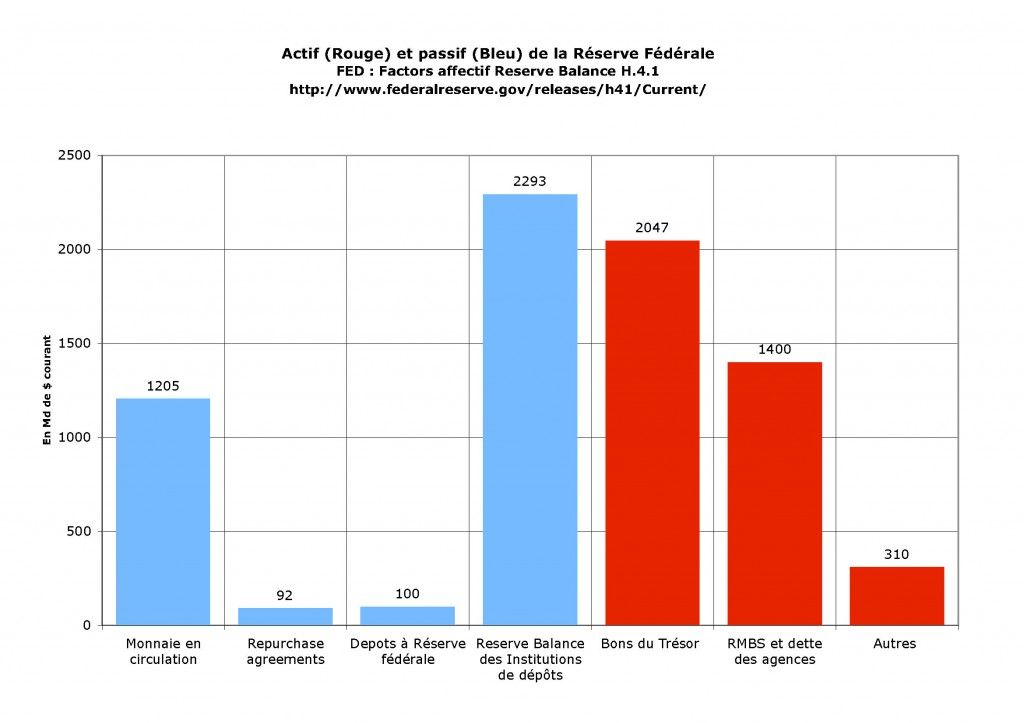

b) Bilan de la FED

Le bilan de la FED a connu une dégradation accélérée. L’actif de la FED était de 859 Md de $ et son passif de 910 Md de $ au 04-01-2007, l’actif est aujourd’hui de 3695 Md de $ et le passif de 3780 Md de $ (26-09-2013), soit une augmentation de l’actif de 2836 Md de $ et du passif de 2870 Md de $.

L’actif de la FED a été couvert par des prêts rémunérés des institutions de dépôts (banques commerciales, banques mutualistes, caisse d’épargne) d’une valeur de 2293 Md de $ dans le cadre des réserves obligatoires et des réserves excédentaires et par une faible augmentation de la monnaie en circulation (Monnaie scripturaire et divisionnaire). Pour les prêts à la FED des institutions de dépôts, les données sont publiées en http://www.federalreserve.gov/releases/h3/current/. Pour la rémunération des prêts, les données sont communiquées à l’adresse suivante http://research.stlouisfed.org/fred2/series/INTEXC2.

Pour le montant de la monnaie en circulation, il faut se référer au Treasury bulletin Tables USCC-1 ou au FRB-FFA rubrique Monetary Authority table F et l 108 (http://www.federalreserve.gov/releases/z1/)

La réserve fédérale a principalement acheté des bons du Trésor dans le cadre d’une administration de la dette publique garantissant des taux d’intérêt bas au Trésor public et la consolidation de sa dette. Elle a acheté des Crédits Hypothécaires Immobiliers titrisés (RMBS) aux agences pour nettoyer leur bilan et soutenir l’immobilier (2009-printemps 2010). Cette politique de soutien à l’immobilier a été reprise depuis l’été 2012.

Il ne faut pas tenir cette dette de la FED pour une dette s’ajoutant à la dette publique. Quand elle achète des RMBS des agences, la FED n’accroît pas la dette publique : les RMBS des agences sont déjà comptabilisables dans la dette publique. Et quand elle achète des bons du Trésor, elle n’augmente pas la dette publique puisque les bons du Trésor sont déjà des créances publiques.

Le vrai problème que pose le bilan de la FED est que cette politique de baisse des taux d’intérêt pesant sur l’immobilier et le trésor public a un effet pernicieux : couplé à des taux directeurs historiquement bas, l’administration des taux d’intérêt des bons du trésor et des RMBS par la FED conduit à un problème de rémunération trop faible du crédit. Il devient alors extrêmement difficile de relever les taux d’intérêt sans risquer un Crash Obligataire.

Ce Crash obligataire aurait le fâcheux effet en retour d'un choc sur un édifice financier toujours fragile. Or la remontée des taux d’intérêt est une condition sine qua non de la reprise : le volume d’intérêt entrant dans le revenu national et influençant le niveau de la demande est passé de 669 (2007) à 449 Md de $ (T-2 2013) soit une chute de 220 Md de $ ou 1,3 point de PIB, si l’on comptabilise l’inflation le manque à gagner pour le PIB et le revenu américain est proche des 250 Md de $.

Il est donc indispensable pour que les intérêts distribués retrouvent leur rôle de stimulation du revenu et de la demande que le marché financier retrouve des couleurs. Et pour cela, la FED doit réviser sa politique monétaire. La reprise de l’endettement total des USA et des taux d’intérêt plus élevés conditionnent donc une « vraie reprise ».

Il n’y a donc de salut que dans une insolvabilité accrue du pays. Une économie d’endettement ne peut se développer que dans l’endettement.

Conclusion

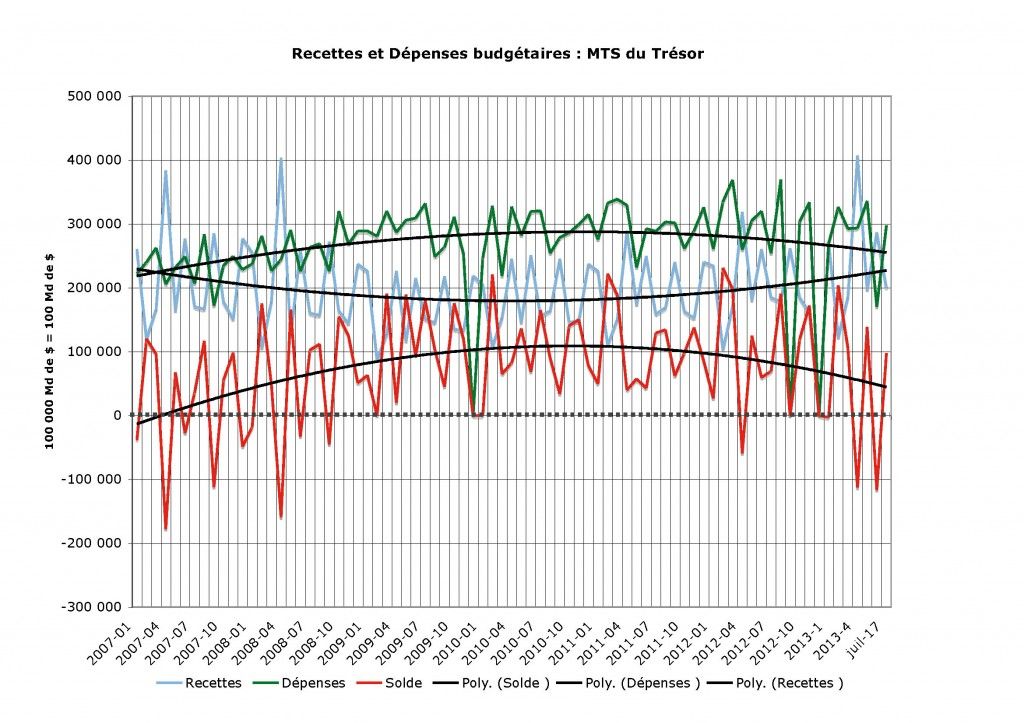

Il est commun de ne s’en tenir qu’aux données budgétaires pour montrer que la situation des finances publiques des USA s’améliore doucement depuis janvier 2013.

Ces données montrent que les recettes augmentent et que les dépenses baissent, le solde budgétaire est donc meilleur et au 1er semestre de 2013 on assiste même à un formidable ralentissement du déficit budgétaire : la croissance de ce dernier ne serait plus que de 216 Md de $ au premier semestre 2013, soit 432 milliards de $ en données annualisées. Et il y a même eu des mois ou le solde budgétaire a été positif.

Or si l’on tient compte des achats de RMBS des GSE de la FED - 40 Md de $ par mois -, il faut ajouter 480 Md de $ en données annualisées à la dette publique moins le montant des amortissements des RMBS réinvestis (+ou – 13 Md de $ mensuel ou +ou – 150 Md de $ par an). Au final, la dette publique augmente en rythme annuel de + ou – 320 Md de $ par an qui s’ajoutent au 432 Md de $ du déficit budgétaire, soit 750 Md de $.

Les injections de crédit public via la FED viennent dégrader le bilan budgétaire du Trésor et par extension le vrai calcul du montant de la dette fédérale qui doit intégrer les RMBS des agences achetées par la FED. En dernière analyse, c’est le Trésor qui est le garant de la FED. Il était sans doute souhaitable à l’été 2010 que la FED prenne le relais du Trésor pour soutenir l’économie. Mais cela ne change rien au fait qu’il s’agit de déficits qui sont de nature publique.

Et si l’on va encore plus loin, il est indispensable de faire entrer dans la dette publique le montant des RMBS émis par les GSE qui n’ont pas été achetés par la FED. Il y aurait des surprises si l’on faisait entrer ses données dans les comptes financiers élargis de l’Etat fédéral en leur conférant un statut parapublic. Les données ne sont, hélas, pas accesibles.

En somme, les informations qui concernent un ralentissement de la dépense publique aux USA doivent être pris avec des pincettes. Certes, il y a un net ralentissement du déficit budgétaire, mais il est très surévalué. Une comptabilité précise laisse à penser que les USA ont ralenti sensiblement la croissance de leur déficit public. En revanche, le niveau des déficits réels pourraient bien se situer légèrement en dessous des niveaux très élevés de 2010-2012. Nous ne serions pas surpris qu’un vrai calcul des déficits publics et injection de crédit par le couple FED-Trésor portent les déficits publics réels générant de l’endettement aux alentours de 1000 Md de $ en 2013.

Nous traiterons dans un prochain papier du changement de braquet de la croissance à crédit en posant les problèmes de fond que soulève la gestion des taux d’intérêt et des volumes d’intérêt par la FED. Le risque de Krach obligataire est en effet une épine dans la chaussure des USA dont le pays aura bien du mal à se défaire.

Onubre Einz

http://criseusa.blog.lemonde.fr/

Annexe : Dette financière des USA

Source : Les-crises.fr

Informations complémentaires :