Les banques centrales et les gouvernements font désormais face à un dilemme : soit ils ne font rien et le système finira par s’effondrer, petit à petit (tout comme une maison peut prendre des années à se délabrer), soit ils le réforment et le système s’effondre plus rapidement. Pourquoi ?

Voici les 6 raisons principales cités dans l’article de Charles Hugh Smith :

« L’état final d’un système non viable est son effondrement. Même si un tel événement peut apparaître soudain et chaotique, nous pouvons discerner les structures clés qui conduisent les processus de l’effondrement. Ce sujet si complexe pourrait mériter de nombreux ouvrages, mais les 6 dynamiques suivantes sont suffisantes pour indiquer l’effondrement inévitable du statu quo :

- Insister dans des voies qui ont échoué misérablement : les leaders du statu quo continuent sans cesse de faire ce qui marchait auparavant, même s’il est évident que cela ne marche plus. En fait, les échecs enregistrés les poussent à insister toujours davantage la mauvaise direction, ce qui accélère le processus d’effondrement.

- Les mesures d’urgence deviennent permanentes : les leaders du statu quo s’attendent à ce que le système revienne à la normale après la mise en place de mesures de crise. Mais un système caduc ne peut être réparé ; les dirigeants sont donc obligés de rendre les mesures de crise temporaires permanentes. Ce qui augmente la fragilité du système, vu qu’à chaque tentative de mettre un terme aux mesures de crise celle-ci peut se déclencher.

- Efficacité en baisse des solutions du statu quo : lorsque l’arbre économique portait de nombreux fruits sur ses branches basses, des solutions comme la baisse des taux bénéficiaient d’un effet multiplicateur important. Mais vu que l’arbre porte de moins en moins de fruits, ces solutions offrent une efficacité proche de zéro.

- Mobilité sociale en déclin : alors que le gâteau économique rétrécit, les privilégiés conservent leur part. Donc celle qui revient aux moins nantis se réduit. Vu que les privilégiés se soucient de leur propre classe, les possibilités d’élévation s’amenuisent. (…)

- L’ordre social perd en cohésion : le but commun des différentes classes socio-économiques devient disparate. (…) Manquant d’objectif social unificateur, chaque classe poursuit ses propres intérêts au détriment de la nation et de sa société dans l’ensemble.

- À court d’argent à cause de la baisse des revenus fiscaux, l’État emprunte davantage d’argent et dévalue sa monnaie afin de maintenir l’illusion qu’il peut tenir ses promesses. Alors que le pouvoir d’achat de la monnaie diminue, la population perd confiance en la monnaie nationale. Lorsque la confiance est perdue, la valeur de la monnaie décline rapidement et l’insolvabilité du pays éclate au grand jour.

Chacune de ces dynamiques est facilement visible dans le statu quo mondial actuel. Concernant le premier point, il suffit de voir comment la financiarisation gonfle inévitablement les bulles spéculatives qui finissent par éclater avec des conséquences dévastatrices. Mais vu que le statu quo dépend de la financiarisation pour percevoir ses revenus, la seule réponse possible est d’augmenter la dette et la spéculation afin de gonfler une autre bulle. (…) La dernière tentative désespérée de poursuivre dans une voie qui a échoué misérablement fut de baisser les taux en territoire négatif. (…) La survie du statu quo est ce qui guide ses actes ; pour l’assurer, il n’hésite pas à falsifier les chiffres afin de vendre au peuple l’idée que la prospérité continue de progresser et que les élites gèrent magnifiquement bien l’économie.

Vu que de véritables réformes menaceraient ceux qui sont au sommet de la pyramide, de fausses réformes et de faux chiffres deviennent la norme. (…) »

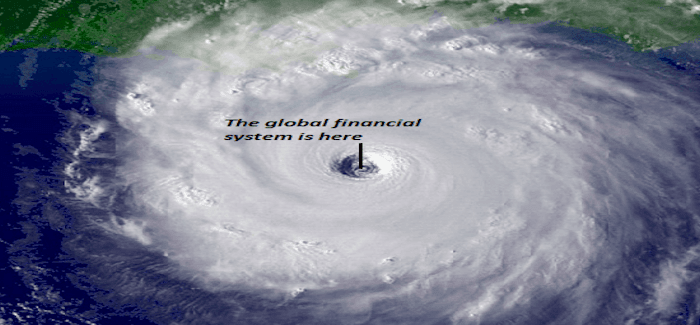

Nous sommes dans l’oeil d’un cyclone financier mondial Par Charles Hugh Smith

22 Mai 2016 OFF TWO MINDS/ZEROHEDGE/LE BLOG DE LA RESISTANCE

Zero Hedge – resistanceauthentique

Source : Le Blog à lupus

Informations complémentaires :