Pourquoi faire simple quand on peut faire compliqué, réfléchissez-y, et je suis sûr que vous aller trouver... ; )

Pour faire court les LTROs peuvent aussi servir à financer les États… Tout les détails dans cet article.

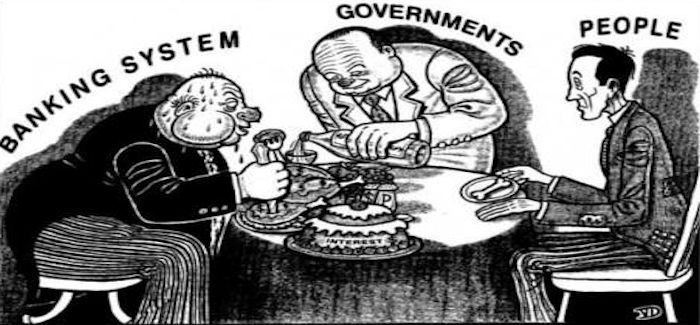

Mais je vous laisse plus méditer sur la définition du mot cavalerie en économie, et là je suis sûr que ça vas faire tilt ; ).

Et avec le recul, je comprends maintenant la Nomination de Laurence Boone.... ; )

Cependant, il faudrait quand même éviter de trop prendre les gens pour des buses... Parce que le jour où ils vont s'en rendre compte ça risque de faire.. très, très mal...

Enfin moi je dis ça, je dis rien...

Update 02.09.2014 : Attention ! Il semblerait qu'en date du 02.09.2014 le LTRO ne soit TOUJOURS pas en route

Update 12.11.2014 : Le LTRO est en route mais n'attire pas grand monde (80 milliards la dernière fois que j'ai regardé), aussi la BCE change de stratégie :

La BCE va imprimer 1000 milliards d’euros en planche à billets (lesmoutonsenrages.fr)

La grenouille veux se changer en Bœuf allez 1000 milliards de plus !, (je vous rappel que la BCE n'as [je croie] que 10,76 milliards de fond propres)

Moi cette enfumage constant, ça me saoule, on verras bien si les populations Européennes percute ou pas....

Et puis de toutes manière au final ça risque de ne pas changer grand choses.... : ((((

Update 10.09.2018 : Je rajoute l'explication technique de la chose par Olivier Delamarche, car c'est quasiment le même schéma qu'aux USA.... : Delamarche : « Qu'appelle-t-on Quantitative Easing ? »

Amitiés,

F.

"Mario Draghi a fait plusieurs annonces le 5 juin, et elles ont été très bien reçues par les commentateurs. Ces mesures sont censées encourager les banques à prêter aux entreprises et à soutenir ainsi la croissance. Voyons ce qu’il en est réellement.

Plusieurs mesures se révèlent purement anecdotiques, même si ce sont des "premières", comme la baisse du taux directeur à 0,15% (le taux le plus bas jamais atteint par la BCE) contre… 0,25 précédemment. Qu’est-ce que cela va changer ? Rien, évidemment. Autre première, avec un taux de dépôt négatif de -0,10%. Il en coûtera désormais (un peu) aux banques de déposer leurs liquidités à la BCE. Soit, mais si les banques préfèrent déposer une partie de leurs liquidités à la BCE plutôt que de les prêter, comme il doit en aller normalement, aux autres banques (c’est le marché interbancaire), cela signifie qu’elles n’ont pas confiance dans leurs confrères, qu’elles craignent leur faillite et, par voie de conséquence, la perte des sommes qu’elles leur ont prêtées. La décision de la BCE ne changera donc pas grand-chose, sauf les inciter à mettre plus de cet argent sur les marchés actions et à prolonger ainsi la bulle…

Après les mesures cosmétiques et médiatiques, on passe aux choses sérieuses : de nouveaux "LTRO", c’est-à-dire des prêts géants aux banques à taux réduit. La BCE parle de 400 milliards d’euros, du sérieux, on vous le dit.

Elle ne pouvait pas faire autrement : les deux précédents prêts géants de 500 milliards d’euros chacun dataient de décembre 2011 et février 2012 et étaient d’une durée de trois ans ; ils arrivaient donc à échéance en décembre de cette année et en février 2015, et il est de notoriété publique que les banques italiennes et espagnoles, notamment, qui en ont beaucoup profité, ne peuvent pas toutes les rembourser. La BCE fait donc ici de la cavalerie, qui plus est à des conditions plus intéressantes (4 ans au lieu de 3 pour les anciens LTRO, 0,25% d’intérêt l’an au lieu de 1%). Champagne ! Enfin, plutôt Prosecco et Porto ! Nous avions expliqué à plusieurs reprises (par exemple dans ce texte) que la BCE serait obligée de faire "rouler la dette" des banques européennes : nous y voici.

Ces prêts aux conditions très avantageuses seront liés au montant des prêts à l’économie que les banques auront effectués ; autrement dit, plus une banque prête aux entreprises et soutient donc la croissance, plus elle pourra tirer sur sa ligne de LTRO, nous explique la BCE. Nous y voyons ici surtout de l’habillage afin de ne pas effrayer les Allemands, toujours rétifs à la planche à billets, et aussi de plaire aux gouvernements "keynésiens" au pouvoir dans la quasi-totalité des pays de la zone euro (le gouvernement français s’est bruyamment réjoui de ces mesures). De cette façon, les banques en difficulté pourront continuer à survivre avec leurs créances pourries.

Pour couronner le tout, la BCE a réaffirmé sa "forward guidance", à savoir qu’elle maintiendra ses taux au plus bas "pendant une longue période de temps", ce qui offre l’assurance d’une politique accommodante durant longtemps… Tout cela démontre que le secteur bancaire européen est encore malade et que la BCE est obligée de le maintenir sous perfusion. Mais en faisant croire que ces mesures vont relancer la croissance, Mario Draghi a prouvé qu’il est un roi de la communication. Bravo l’artiste !"

Philippe Herlin, Goldbroker.com, le 12 juin 2014

Informations complémentaires :