La BCE a lancé son programme de rachat d’obligations de 60 milliards de dollars par mois un peu plus tôt cette année, programme qui devrait se poursuivre jusqu’en septembre de l’année prochaine. Certains pensent cependant qu’il sera maintenu après cette date d’échéance. Secouée par les évènements qui se déroulent aujourd’hui en Chine, la BCE pourrait décider de poursuivre son programme.

Standard & Poor a mis en garde la BCE (ou lui a recommandé, au choix) de doubler l’ampleur de son programme de QE pour le faire passer à 2,4 trillions d’euros et de le poursuivre jusqu’à la mi-2018. Ce n’est pas surprenant : malgré le QE et les taux négatifs, les actions ont plongé, et le DAX allemand a perdu 23% sur six mois.

Est donc arrivé sur le devant de la scène le membre du conseil de direction et économiste en chef de la BCE, Peter Praet, avec sa présentation faite à l’occasion de la conférence BVI Asset Management en Allemagne, dans laquelle est apparu ce graphique accablant, qui présente la manière dont l’euro a échoué à sauver l’économie européenne.

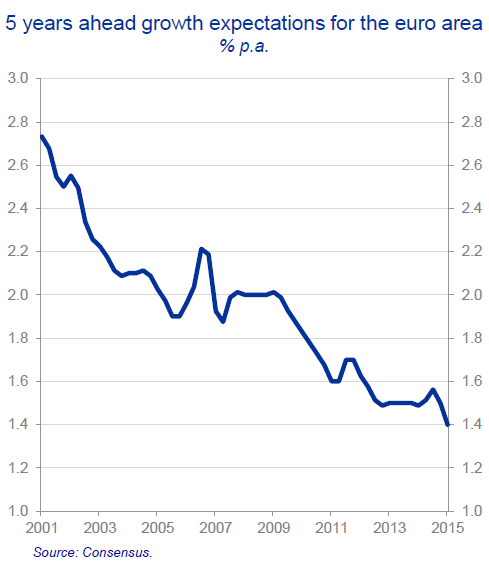

L’optimisme dont font preuve les économistes a généralement pour objectif de relever le sentiment là où il doit l’être. C’est toujours le cas. Mais en zone euro, même les économistes ravalent leur optimisme. Le graphique ci-dessous montre comment les prévisions de croissance sur cinq ans ont baissé au cours des quinze années qui se sont écoulées depuis la naissance de l’euro :

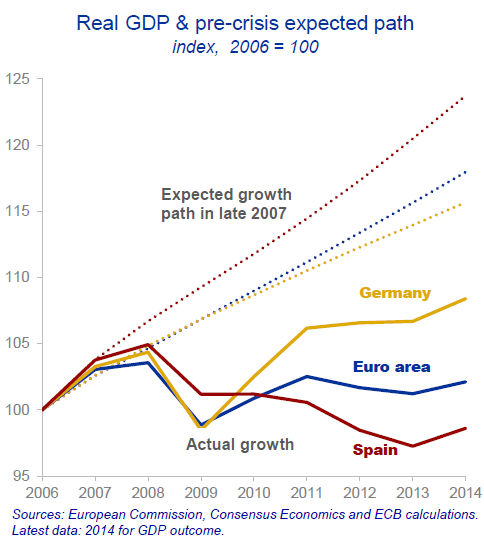

Voici une autre image de la divergence entre l’espoir et la réalité : la croissance prévue par les économistes du secteur privé en octobre 2007. A l’époque, tout le monde avait de l’argent, même la Grèce. Seul le ciel était une limite. Et voici comment les choses ont tourné (la Grèce n’est pas représentée, elle serait en-dehors du graphique) :

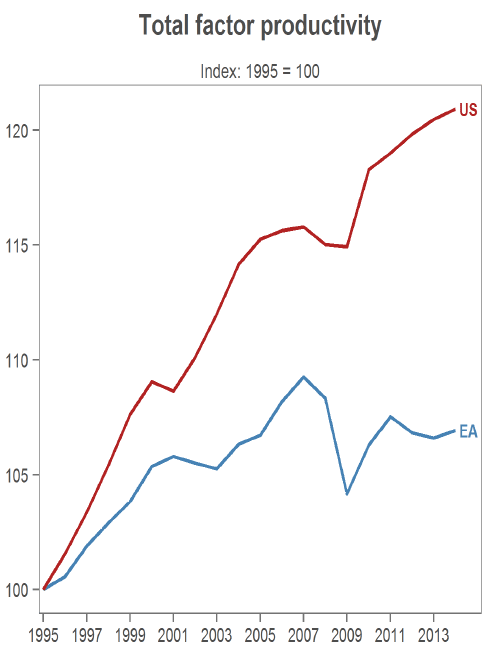

Quelle est l’ampleur du problème ? La hausse de la productivité est le signe d’une économie technologiquement dynamique, qui ne reste pas sans rien faire. Le graphique ci-dessous présente la productivité des Etats-Unis à celle de la zone euro au cours de ces vingt dernières années. Avant l’euro, la productivité de l’Europe était en hausse, bien qu’inférieure à la productivité américaine. Après l’adoption de l’euro, la productivité a stagné, pour chuter après la crise de 2008. Aujourd’hui, elle est inférieure à ce qu’elle était en 2007.

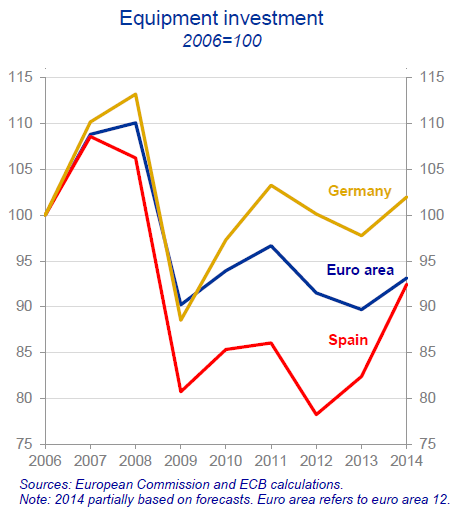

C’est partiellement la conséquence de l’investissement sur l’équipement. Malgré la présence d’une monnaie gratuite et d’océans de liquidité, les sociétés n’investissent pas pour améliorer leur productivité. Ce type d’investissement n’a jamais été très élevé en zone euro, et a plongé en 2008. La situation s’arrange légèrement en Allemagne mais continue de décliner dans le reste de la région. Voyez à quel point l’Espagne s’est effondrée. Encore une fois, le graphique ne montre pas la Grèce.

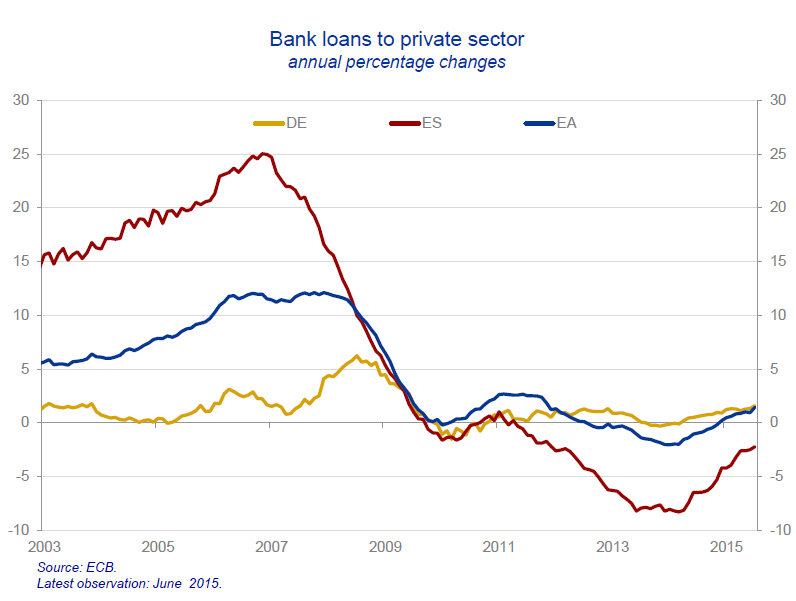

Les prêts du secteur bancaire privé ont fortement baissé. Peu importe ce que les banques ont fait de leur liquidité, elles ne l’ont pas prêtée. D’un côté de l’équation du prêt, nous avons un manque de demande en raison de la conjoncture économique. De l’autre, nous avons des entreprises qui ont besoin de prêts mais n’en obtiennent pas. En Espagne, les prêts bancaires ont commencé à décliner en 2011, en partie parce que les prêts toxiques étaient annulés très lentement, et que beaucoup d’entre eux ont été conservés sur les bilans bancaires afin d’être réglés plus tard.

Le graphique ci-dessous montre que les prêts bancaires ont augmenté cette année pour la première fois depuis 2011. L’Allemagne suit le mouvement. Mais l’Espagne reste coincée tout en bas.

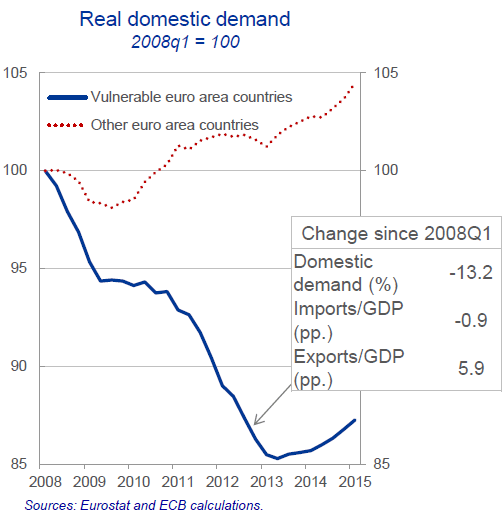

En conséquence, le chômage a été un fiasco très peu mitigé dans de nombreux pays de la zone euro, et a atteint 25% en Grèce et 22% en Espagne. Le taux de chômage des jeunes est jusqu’à deux fois plus élevé. En Allemagne, en Autriche, au Luxembourg et dans certains autres pays, il reste assez limité. La moyenne est donc bien plus positive que ne l’est la réalité domestique des pays les plus « vulnérables » – une appellation donnée par la BCE à la Grèce, l’Espagne, l’Italie, le Portugal et la Slovénie.

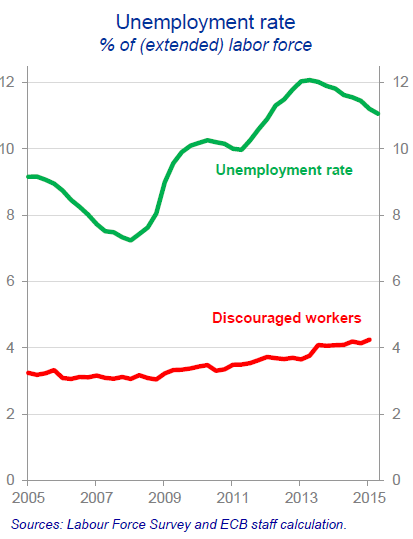

Le taux de chômage moyen (ligne verte sur le graphique ci-dessous) est à deux chiffres. En France, il est de 10,5%. Les masses de « travailleurs découragés » – ceux qui voudraient travailler mais ont cessé de chercher – ne cessent de gonfler (ligne rouge) :

La zone euro a été divisée en deux : d’un côté, nous avons des pays qui ont bénéficié de devises nationales (relativement) fortes ; et de l’autre, ceux comme la Grèce, l’Espagne et l’Italie – ou la France – qui ont toujours eu des devises bananières fréquemment dévaluées pour répondre à leurs problèmes fiscaux sans pour autant les résoudre. Maintenant qu’ils ne peuvent plus dévaluer, ils sont « vulnérables ». Ces deux camps de la zone euro ne peuvent que diverger.

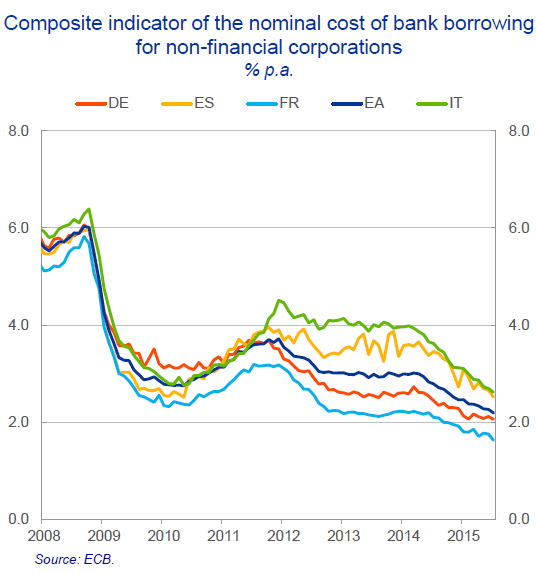

Et pourtant, le coût d’emprunt n’a jamais été plus bas. Voici l’indicateur de la BCE pour l’emprunt bancaire total, basé sur des taux agrégés sur le court et long terme et déterminé grâce à une moyenne mobile des nouveaux prêts sur 24 mois :

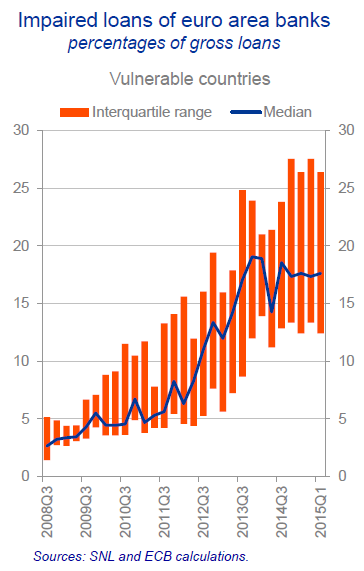

Dans les pays vulnérables, les prêts toxiques n’ont jamais été plus importants. Ou peut-être les banques sont-elles aujourd’hui forcées à les rendre publics et à ne plus les balayer sous le tapis. Ce graphique est basé sur un échantillon non-équilibré de 32 banques de pays vulnérables de la zone euro, et montre le ratio de prêts toxiques par rapport aux prêts totaux.

Ces graphiques démontrent clairement que l’euro ne fonctionne pas pour de nombreuses économies et de nombreux environnement politiques. Les pays vulnérables auraient clairement mieux fait de conserver leurs francs, leurs lires et leurs pesos. Les défauts de nations individuelles auraient été préférables au grand cirque du plan de sauvetage international financé aujourd’hui par les contribuables.

Mais les Etats-Unis ne sont pas tirés d’affaire. « On dirait que quelqu’un s’est contenté d’éteindre la machine sans pour autant réfléchir à ce qu’il faisait. » Lisez ceci : US Manufacturing Recession Draws Eerie References to 2009

Informations complémentaires :