Depuis plusieurs années, de nombreux économistes de haut niveau et des experts financiers sont convaincus qu'à moins de démanteler les banques géantes de notre économie, il sera impossible de retrouver une véritable stabilité économique, les réformes seront bloquées, la démocratie et la primauté du droit seront corrompues.

Depuis plusieurs années, de nombreux économistes de haut niveau et des experts financiers sont convaincus qu'à moins de démanteler les banques géantes de notre économie, il sera impossible de retrouver une véritable stabilité économique, les réformes seront bloquées, la démocratie et la primauté du droit seront corrompues.

Voici la lettre que Richard Fisher a publié sur le site officiel (à lire en anglais ici)

Lettre du PrésidentSi vous appliquez un "Too Big to Fail" pour votre banque et qu'elle est connue sous le terme "d'institution financière d'importance systémique", je doute que vous allez apprécier la lecture de cet essai qui est un rapport annuel écrit par Harvey Rosenblum, directeur de Département de la Recherche de la Fed de Dallas, vétéran de la Réserve Fédérale, hautement considéré depuis 40 ans et ancien président de l'Association nationale des Sciences Économiques des Affaires.Nous finissons par oublier avec le passage du temps. Pourtant, il est important de rappeler que c'est en reconnaissant la position précaire dans laquelle les banques "Too Big to Fail ont placé notre économie en 2008 que le Congrès américain a adopté la loi Dodd-Frank et le Consumer Protection Act (Dodd-Frank) . Alors que la loi a établi un certain nombre de caractéristiques nouvelles macroprudentielles pour aider à promouvoir la stabilité financière, son objectif primordial, comme il est indiqué sans ambiguïté dans son préambule, se termine par un "Too Big to Fail".

Toutefois, la loi Dodd-Frank ne supprime pas la possibilité d'un "Too Big to Fail". En effet, il est de notre point de vue à la Fed de Dallas qu'elle peut en fait perpétuer une tendance déjà dangereuse de la concentration croissante de l'industrie bancaire.

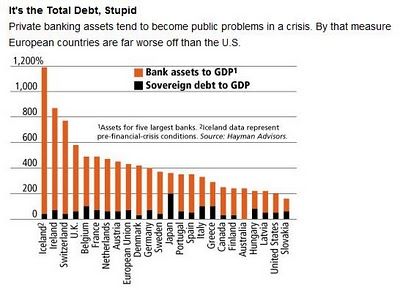

Plus de la moitié des actifs du secteur bancaire sont dans les livres comptables de seulement 5 institutions.

Les 10 plus grandes banques représentent maintenant 61 % des actifs bancaires commerciaux, beaucoup plus que les 26 % d'il y a seulement 20 ans.

Leurs actifs combinés sont équivalent à la moitié du PIB de notre pays. En outre, comme Rosenblum a fait valoir dans son essai, il y a des signes que la complexité et l'opacité de la loi Dodd-Frank peuvent même être contre-productif de la reprise économique. En plus de demeurer une menace persistante pour la stabilité financière, ces méga-banques entravent de manière significative la capacité de la Réserve fédérale de mener à bien la politique monétaire.Elles ont été pointées du doigt en amplifiant la crise financière, et leur présence continue à jouer un rôle important dans la prolongation de notre malaise économique. Il y a de bonnes raisons de croire que cette reprise soit restée désespérément lente par rapport aux périodes suivantes des récessions précédentes, et je crois que cette situation n'a pas de lien avec la Réserve fédérale.

Depuis le début de la Grande Récession, nous avons entrepris un certain nombre d'initiatives, et avec une certaine orthodoxie, nous avons mené des actions pour faire revivre et relancer l'économie. Comme j'aime à le dire, nous avons rempli le réservoir "avec beaucoup de carburant pas cher à haut indice d'octane". Mais comme n'importe quel mécanicien pourrait vous le dire, il faut plus qu'un simple carburant pour propulser une voiture.La nature d'une reprise terne est certainement le sous-produit de la flèche de la dette qui a précédé la Grande Récession, comme c'est le cas de l'incertitude excessive qui entoure les actions, ou plutôt, l'inaction de nos autorités fiscales à Washington. Mais pour reprendre une analogie de Rosenblum, "s'il y a de la boue sur un vilebrequin ayant la forme de pertes et de créances douteuses dans les bilans des banques "Too Big to Fail", le lien avec le capital bancaire qui graisse le moteur de la politique monétaire ne fonctionne pas correctement pour conduire l'économie réelle".

Aucun montant de liquidité fournie par la Réserve fédérale ne peut changer cette situation.Peut-être, l'effet le plus dommageable pour propager le "Too Big to Fail" est l'érosion de la foi dans le capitalisme américain. Divers groupes allant du mouvement Occupy Wall Street au Tea Party soutiennent que le gouvernement ayant procédé au sauvetage d'institutions financières téméraires est socialement et politiquement offensif.

Nous avons constaté à maintes reprises qu'Occupy Wall Street et les mouvements du Tea Party ont un terrain d'entente pour mettre fin aux opérations de sauvetage pour briser les grandes banques. D'un point de vue économique, ces sauvetages sont certainement dangereux pour le fonctionnement efficace du marché.Je vous encourage à lire cet essai. Les institutions "Too Big to Fail" ne font qu'amplifier et prolonger la récente crise financière et demeurent un obstacle à la pleine reprise économique et l'intégrité même du capitalisme américain.Il est impératif que nous mettions fin aux "Too Big to Fail". À mon avis, la réduction au fil du temps des effectifs dans les institutions mastodontes peuvent être prudemment gérées et réglementées à travers les frontières et c'est la réponse politique appropriée. C'est alors seulement avec ce processus de «destruction créatrice» que l'Amérique mettra au point une efficacité telle qu'elle conduira notre pays à une réalisation économique sans précédent en travaillant à merveilles dans le secteur financier, comme elle le fait ailleurs dans notre économie. C'est alors seulement que nous aurons un système financier juste et approprié pour servir de lubrifiant à l'économie aussi dynamique que celle des États-Unis.

Dans l'accompagnement du rapport, la Fed de Dallas perçoit les institutions ayant bénéficié d'un "Too Big to Fail" comme une perversion grave du capitalisme :

En tant que nation, nous sommes confrontés à un choix distinct. Nous ne pouvons perpétuer les "Too Big to Fail", avec ses inégalités et ses dangers, et nous pouvons y mettre fin. L'élimination des "Too Big to Fail" ne sera pas facile, mais la vitalité de notre système capitaliste et la prospérité à long terme pèsera dans la balance.

La cupidité a conduit des esprits juridiques innovants à repousser les limites de l'intégrité financière hors des bilan des entités et d'autres expédients comptables. Des pratiques qui ne sont pas nécessairement illégales étaient certainement trompeuses, du moins c'est la conclusion de nombreuses enquêtes post-crise.

Certaines institutions sont des Mammouths construites sur une fondation de leviers qui déstabilise l'économie, mais ces pratiques sont toujours bénies par les économistes orthodoxes .

Ne vous méprenez pas à ce sujet : Un plan de sauvetage est un échec, juste avec une étiquette différente.

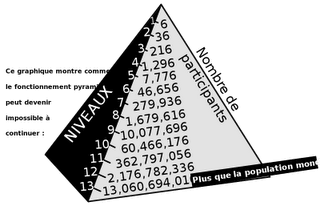

Note de Gold-up : Une telle confidence m'amène à penser que de grosses entités bancaires sont sur le point d'être mises à mort pour laver la FED de tout soupçon sur la création de dettes pourries, grotesques et non-remboursables (voir graphique à gauche).

Note de Gold-up : Une telle confidence m'amène à penser que de grosses entités bancaires sont sur le point d'être mises à mort pour laver la FED de tout soupçon sur la création de dettes pourries, grotesques et non-remboursables (voir graphique à gauche).

N'oubliez pas qu'une banque centrale crée à partir de rien (pardon... un clic de souris) le capital nécessaire aux banques et en tire un profit !

Cette lettre ressemble plus (selon moi) à une confession d'un repenti de la mafia souhaitant sauver sa tête lorsque viendra l'heure des comptes...

ATTENTION : Veuillez ne pas transmettre cet article à votre banquier (s'il travaille dans une banque à caractère systémique), il risquerait de ne pas atteindre ses objectifs commerciaux... pour cause de déprime...

Source : gold-up.blogspot.fr

Update 04.06.2016 : IMPORTANT : Plus largement, demandez-vous pourquoi ce documentaire n'est pas indexé par Google alors qu'il l'est sous (entre autres) Bing... : Le jeu de l'argent

Informations complémentaires :