Labourse, tu es un terroriste ! ; ))) J’ai passé au moins 40 minutes à reprendre ton post ! Mais cela valait le coup… Nous avions tenté de vous mettre en garde contre ces moyens de paiements sans « contact » électroniques, visant à toujours plus « virtualiser » l’argent. Si les états font ceci, et vont jusqu'à remplacer les billets de Monopoly, tout en faisant disparaître, tout aussi discrètement, les capacités de calcul et de réflexions de nos jeunes à l’école. Ils vous abrutissent de façon à ce que vous ne sachiez même plus ce qu’un franc veut dire, je veux dire un €uro. Avec en plus la possibilité pour eux de tracer TOUS vos achats, afin de recouper TOUS vos faits et gestes. Il est possible que cela soit aussi pour vous empêcher de calculer leurs mesquins mensonges, quant aux fameux plans de sauvetages et autres arnaques monumentales, qui ne résistent pas à une addition suivit d'une simple soustraction d’un élève du primaire. Oui, la vie est ainsi faite. Labourse échaudé par de récentes aventures bancaires va vous en dire un peu plus… Un homme (ou une femme) avertis en valent deux. La démonstration est un peu longue, mais elle a l’avantage d’être complète…

Bonne lecture…

Bonjour,

MESSAGE N° 40 (suite 3/3)

Vos désirs sont nos choix, vous paierez comme il nous plaira ! (3e partie)

Ceci est le troisième volet de l’analyse consacrée à la disparition planifiée de l’argent liquide.

1re partie : RECTO (ICI )

2e partie : VERSO (ICI )

3e partie : VORTEX

_ _ _ _ _ _ _ _ _ _ _

Vous pouvez accéder à l’ensemble des messages que j’ai posté depuis l’ouverture du forum et jusqu’au 31 mars 2011

en cliquant : ICI

ou en copiant ce lien dans la barre d’adresse de votre navigateur :

(www.pro-at.com/forums-bourse/bourse-185-30072.html#1239628)

Les messages postés après le 31 mars 2011 sont signalés à la fin de ce texte.

_ _ _ _ _ _ _ _ _ _ _

En météorologie, un vortex désigne une circulation atmosphérique tourbillonnaire matérialisée par l’enroulement d’une ou plusieurs bandes nuageuses spiralées autour d’un centre de rotation (cf. tornades et cyclones).

Le vortex est aussi le nom que les chercheurs ont donné à une machine servant à mélanger des produits dans un tube à essai pour garantir que les molécules se mélangent

La métaphore du vortex est malheureusement de circonstance pour décrire ce à quoi nous sommes confrontés.

- diversité de bandes nuageuses (bandes mafieuses !) aux contours troubles (banques centrales, réseaux bancaires, autorités de l’Etat, groupes industriels, …)

- multiplicité de molécules hétérogènes, dissimulant de discrètes liaisons covalentes au sein d’un champ d’interactions électromagnétiques (commande par Internet, caisse automatique en grandes surfaces, passe électronique pour les transports en commun, borne de recharge de crédit téléphonique, télépéage sur autoroute, …)

Le tout enrobé d’un maelstrom de propagande qui, nous l’avons vu, n’a d’autre but que de simuler l’existence d’un consensus, permettant de cautionner la poursuite de développements technologiques déshumanisés et portant atteinte, in fine, au respect de la vie privée, puisque chaque acte de paiement électronique est enregistré et devient traçable.

Rappelons les éléments RECTO et VERSO déjà mis en lumière :

La propagande nous vante :

1/ Intérêt des Français pour de nouveaux moyens de paiement (paiement via téléphone mobile, paiement sans contact)

2/ Succès des expériences en matières de nouveaux moyens de paiement, justifiant une extension rapide

3/ Avantage pour les consommateurs (rapidité, convivialité,…)

La réalité est :

1/ Désintérêt patent des français pour les nouveaux moyens de paiement

= sondages biaisés de toute part et mauvais chiffres passés sous silence.

2/ Flop magistral de l’expérience de substitution au paiement en espèces (paiement sans contact à Nice)

= moins de 2 transactions par commerçants équipés, 2800 actes en 10 mois, soit l’équivalent de 10 personnes ayant acheté leur baguette quotidienne avec ce moyen (10 actes x 280 jours = 2800 actes) …pour 200.000 cartes et 3000 mobiles distribués !!!

C’en est presque invraisemblable tellement l’échec est cuisant.

3/ Les promoteurs officiels et officieux de ces technologies, oeuvrent pour des intérêts privés et non pour offrir de quelconques avantages aux consommateurs. Ils souhaitent manifestement imposer à tout prix leurs solutions, que ça nous plaise ou non.

Ce 3e volet vous offre un plongeon dans les méandres du vortex, afin d’en mieux comprendre les mécanismes.

Commençons par pointer notre instrument de mesure vers cette lointaine tache lumineuse dont les rayons parviennent encore jusqu’à nous.

Réglons la focale et lisons ce que le passé nous envoit comme signal : MONEO !

Lancé au début des années 2000, par la société Billetique Monétique Services (BMS), un consortium regroupant dix banques françaises, ce "porte-monnaie électronique" se présente sous la forme d'une carte à puce.

Celle-ci peut être rechargée sur des bornes disponibles dans les banques partenaires (BNP-Paribas, Banque Populaire, Caisse d'Epargne, CCF, CIC, Crédit Agricole, Crédit Lyonnais, Crédit Mutuel, La Poste et Société Générale).

Moneo permet aux utilisateurs de régler leurs achats de faible montant (jusqu'à 30 euros), sans taper de code. D’abord testé dans plusieurs départements pendant deux ans, ce système de paiement a été lancé à Paris et en région parisienne en novembre 2002 et a été étendu ensuite à l'ensemble du territoire français.

Moneo commercialise des cartes sans contact depuis 2006.

Les similitudes avec l’expérience niçoise ne sont-elles pas frappantes ?

Agrippons le faisceau lumineux et remontons le temps, faisons un voyage à l’envers.

>> 16 MARS 2011 : dissolution du consortium à l’origine de Moneo

Source : societe.com

_____________________________________

>> 6 DECEMBRE 2010 : Moneo tombe dans le giron d’un fond d’investissement

_____________________________________

Moneo tombe dans le giron d'un fond d'investissement

Edition du 06/12/2010 - par Bertrand Lemaire

Le porte-monnaie électronique n'a jamais percé. Le fonds d'investissement BlackFin Capital rachète la plate-forme à ses actionnaires historiques.

(…)

Les actionnaires historiques de BMS se répartissent en trois blocs : le secteur bancaire (BNP-Paribas, Banques Populaires, Caisse d'Epargne, CIC, Crédit Agricole, HSBC, LCL, Crédit Mutuel, La Banque Postale, Société Générale), le secteur des transports publics (SNCF et RATP) et France Télécom. Simple porte-monnaie électronique autonome sur une carte à puce distincte, le système n'a pas cessé d'évoluer et de se repositionner : fonctionnalité embarquée sur des cartes bancaires classiques, en complément de cartes multiservices (comme pour payer sa cantine avec une carte d'étudiant), etc.

Le manque de succès du système Moneo a sans doute incité les actionnaires historiques à jeter l'éponge.

Source : lemondeinformatique.fr

_____________________________________

>> 24 AVRIL 2009 : L'Europe tente de sauver le porte monnaie électronique

_____________________________________

L'Europe tente de sauver le porte monnaie électronique

Edition du 24/04/2009 - par Jean Pierre Blettner avec Agence Relaxnews

Le service Moneo en France est un échec. Les députés européens tentent de relancer ce type de solution à l'échelle du vieux continent. On ne voit pas pourquoi cela marcherait, le problème ne vient-il pas du coût facturé par les banques ?

Les députés européens ont approuvé vendredi 24 avril une proposition de directive visant à améliorer le système de monnaie électronique en Europe, dont une des moutures s'appelle Monéo en France.

Convertir en monnaie papier

Les consommateurs pourraient se voir restituer l'équivalent de leur crédit électronique en monnaie papier, s'ils le demandent. Ce service pourrait être payant au début, mais devra devenir gratuit par la suite.

(…)

Source : securite.reseaux-telecoms.net

____________________________________

>> 6 NOVEMBRE 2002 : Monnaie électronique Moneo, c'est zéro !

____________________________________

Monnaie électronique Moneo, c'est zéro !

Les banques la mettent en avant, lui trouvent une brochette d'avantages et font sa promotion à grand renfort de coups médiatiques. Moneo, le porte-monnaie électronique destiné à remplacer la petite ferraille dans les poches des consommateurs, est normalement en place à Carcassonne.

(…)

Moneo vient de s'attirer les foudres de l'Union fédérale des consommateurs, l'UFC-Que Choisir? (cf. Mensuel n° 398 - novembre 2002), qui explique sans détour « qu'avec le porte-monnaie électronique Moneo, les banques ne nous font pas un cadeau ».

(…)

Troisième tare: « Grâce à sa puce électronique, Moneo renseigne votre banquier sur vos habitudes de consommation, du paquet de cigarettes à la presse en passant par le boulanger, le parcmètre et le maraîcher. C'est un formidable fichier, non protégé, qui peut donner lieu à toutes les dérives », ajoute l'UFC.

(…)

L'UFC-Que Choisir? propose même à ses adhérents une lettre type pour demander la désactivation définitive de la fonction Moneo sur leur carte bancaire.

Source : ladepeche.fr

________________________________

Voilà.

Il suffit donc à présent de remettre les événements dans l’ordre chronologique pour re-dérouler le film depuis le début.

On constate alors que Moneo est une expérience de dématérialisation de paiements qui ne répondait à aucun besoin réel exprimé par la population mais qui, au contraire, a été voulue et décidée unilatéralement par d’obscurs cénacles de décideurs, suivant un plan établi à l’échelle européenne (…et certainement plus haut, suivez mon regard vers Bilderberg & consorts).

Et déjà en 2002, l’atteinte au respect de la vie privée était pointée du doigt.

Malgré l’absence d’adhésion des « consommateurs » et les résultats plus que décevants de l’expérience, il y a eu forcing de la part d’une « volonté supérieure » pour tenter d’imposer Moneo contre vent et marée, durant près d’une décennie, ce qui n’a pas empêché l’expérience de péricliter.

Déjà en 2002, leur vision de la démocratie et du progrès pouvait se résumer ainsi :

Vos désirs sont nos choix, vous paierez comme il nous plaira !

Que pensez alors de l’expérience de paiement sans contact de Nice ?

Présentée comme une réussite justifiant qu’elle soit étendue à d’autres villes, alors qu’elle fut un fiasco,

préfigure-t-elle de la même façon la chronique d’un échec annoncé ?

A nouveau, nous assistons à une torsion de la vérité pour la faire coller à la réalité que certains souhaiteraient voire s’instaurer…en espérant que, propagande aidant, la réalité rejoindra progressivement la trajectoire tracée par leur plan.

Il est malheureusement à craindre que des leçons aient été tirées du précédent fiasco et que les armes utilisées pour abuser la population soient aujourd’hui plus nombreuses et plus performantes.

Bien qu’internet permette encore de donner accès à certaines vérités, les campagnes de propagande massive, via les media traditionnels, touchent infiniment plus de monde.

Dans le précédent volet (VERSO), je disais :

Cela amène également 2 autres questions que je ne vais pas développer ici :

1/ Comment fonctionne aujourd’hui l’AFP et quel est son rôle dans l’information/propagande ?

2/ Comment fonctionne aujourd’hui l’IFOP et quel est son rôle dans l’information/propagande ?

Un simple éclairage-flash peut vous mettre sur la piste :

- pour l’AFP, voir Annexe 1 (AFP : « Contre la mise en coupe réglée de la rédaction » (SNJ-CGT)

Lien : http://www.pro-at.com/forums-bourse/bourse-137-300...

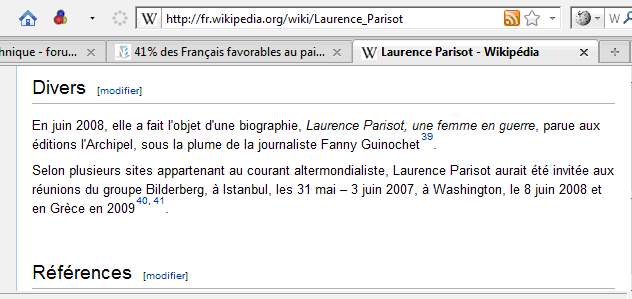

- pour l’Ifop, voir Annexe 2 (Laurence Parisot (MEDEF) en est la vice-présidente, après en avoir été PDG)

Tous les rouages de la diffusion d’information sont infiltrés.

Sans compter que, grâce à son adaptation aux modes de communication et d’accès à l’information les plus récents, la propagande s’emploie à contrecarrer la liberté de parole.

Parmi les méthodes subtiles utilisées, il en est une qui donne parfaitement le change et qui consiste à impliquer des acteurs « innocents » de la société civile sur des projets qui contribuent insidieusement à l’atteinte d’objectifs plus globaux, voire tout autres que ceux qui sont ouvertement formulés.

Le nombre de complices passifs, voire d’idiots utiles dans certains cas, peut ainsi atteindre des proportions considérables.

J’ai évoqué cet aspect dans mon message du 16 juin : Le libre arbitre des collaborateurs

Mettons toutefois une chose au clair pour éviter tout malentendu :

Le jeu de la concurrence internationale peut transformer une évolution technologique en un enjeu important présentant, pourquoi pas, un intérêt stratégique pour l’économie d’un pays ou d’une zone.

Qu’on ne me fasse pas de mauvais procès :

Je ne porte pas d’œillères et ma réflexion intègre tout ce qui est du ressort de la vie économique « normale » dans un système capitaliste :

L’esprit entrepreneurial, l’avance concurrentielle, le volontarisme politique, les choix stratégiques…

Ainsi, je peux tout à fait concevoir une démarche « hâtive » conçue, par exemple, pour occuper le terrain, pour ne pas laisser la place à une technologie « étrangère », pour lui couper l’herbe sous le pied.

De même que je conçois le principe de conquête de parts de marché à marche forcée, pour être le premier en date ou le premier en taille et gagner le statut d’acteur de référence sur un territoire donné.

Il est certain que l’argument apporte une justification rationnelle et offre une façade honorable.

Mais efface-t-il tout ce que j’ai développé précédemment, particulièrement lorsqu’il s’agit, à l’arrivée, d’imposer un mode de vie global, régit par des données immatérielles centralisées sur une puce électronique et accessibles à des tiers à des fins marketing ou de surveillance ?

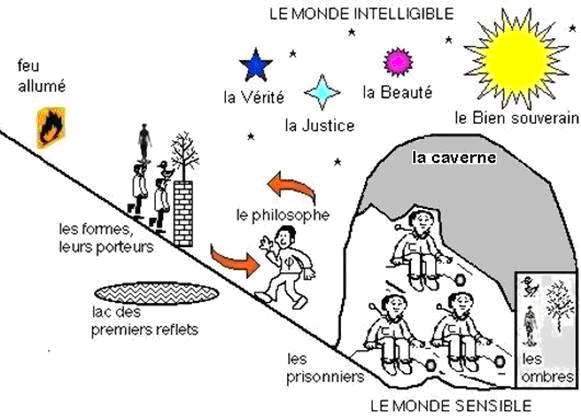

Qui se contentera de l’argument, projeté sur la paroi de la caverne (cf. Annexe 3 : allégorie de la caverne),

basé sur le seul fait d’être engagé dans la course vis-à-vis de la concurrence internationale, de développer rapidement notre propre système pour ne pas se retrouver contraint de recourir à une solution étrangère, etc… ?

______________________________________

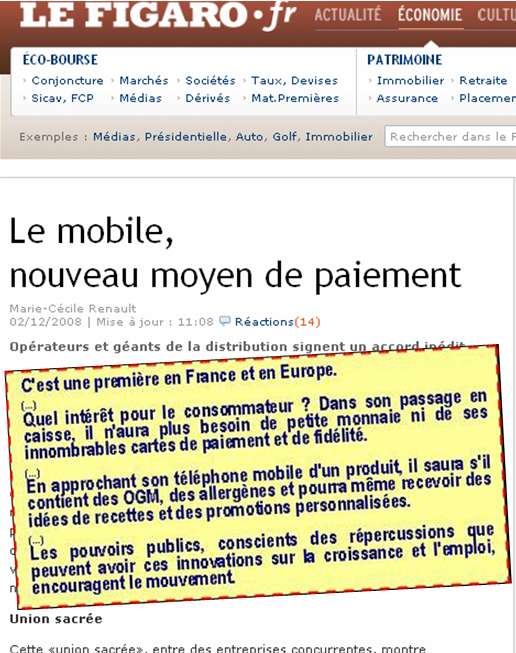

Le mobile,

nouveau moyen de paiement

Marie-Cécile Renault

02/12/2008 | Mise à jour : 11:08 Réactions(14)

Opérateurs et géants de la distribution signent un accord inédit.

C'est une première en France et en Europe. Aujourd'hui, les géants de la distribution tels qu'Auchan, Carrefour, Castorama, la Fnac, Intermarché, Leroy Merlin, Laser, mais aussi Finaref, Cofidis, Banque Accord et les trois opérateurs mobiles, Orange, SFR et Bouygues Telecom, signent un accord historique qui donne le coup d'envoi du paiement par téléphone mobile (…)

Union sacrée

Cette «union sacrée», entre des entreprises concurrentes, montre l'importance de l'enjeu. «Nous nous mettons tous ensemble autour de la table car nous voulons maintenant aller vite. Pour cela, il faut que le système soit le plus simple possible pour le client, qu'il fonctionne dans tous les magasins et chez tous les opérateurs», affirme Laurent Jullien, directeur du paiement mobile chez Bouygues Telecom et porte-parole de ce groupe de travail baptisé Ergosum (pour Ergonomie des services sur mobile).

(…)

Loin de freiner, les banques françaises qui travaillent sur le paiement mobile depuis fin 2007 autour notamment d'un pilote à Strasbourg, encouragent la création de ce nouveau moyen de paiement.

(…)

La France est aujourd'hui en avance sur ses voisins européens. «Les Anglais, les Allemands et les Coréens restent perplexes sur notre capacité à travailler ensemble. L'Europe du Nord a su très tôt payer sa canette de Coca avec un mobile, mais les initiatives sont restées éparses. La France est le seul pays avec un écosystème cohérent, où tout le monde contribue», conclut Laurent Jullien.

Source : lefigaro.fr

_________________________________________

En France,

ceci expliquerait les alliances transverses et quelque peu « contre nature » entre des banques concurrentes, des opérateurs téléphoniques concurrents et des grands distributeurs concurrents, le tout soutenu par les pouvoirs publics ;

ceci justifierait la création d’un lobby des opérateurs de téléphonie mobile, destiné à promouvoir tout azimut la technologie sans contact, afin d’en accélérer l’adoption.

___________________________________________

Naissance de l’Association Française du Sans Contact Mobile

Le mercredi 28 mai 2008 à 11:46 par Dimitri T. | Catégorie : Mobiles

Pour accélérer son adoption en France, les trois principaux opérateurs mobiles ont décidé de se regrouper et de promouvoir ensemble la technologie sans contact dans la téléphonie mobile.

Bouygues Telecom, Orange et SFR, les trois grands opérateurs de téléphonie mobiles en France, viennent de se réunir et de créer l'AFSCM ( Association Française du Sans Contact Mobile ).

Source : generation-nt.com

________________________________________

Et ceci justifierait également l’existence d’un pôle compétitivité dédié aux Transactions électroniques sécurisées (TES) dont le leitmotiv serait de « faciliter l'émergence de nouveaux prestataires français et européens, forts à l'échelle continentale »

_______________________________________

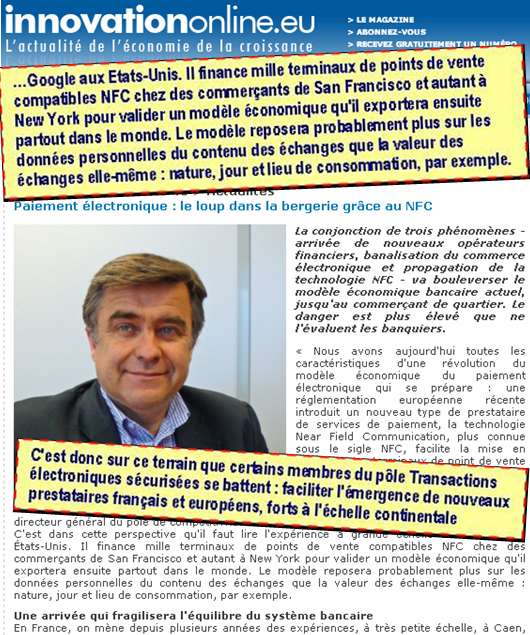

Article du 18/04/2011

Paiement électronique : le loup dans la bergerie grâce au NFC

(…)

« Nous avons aujourd'hui toutes les caractéristiques d'une révolution du modèle économique du paiement électronique qui se prépare :

une réglementation européenne récente introduit un nouveau type de prestataire de services de paiement,

la technologie Near Field Communication, plus connue sous le sigle NFC, facilite la mise en relation entre terminaux de point de vente et mobiles connectés à Internet

et, enfin, la banalisation du commerce électronique avec des marques fortes comme Google ou Apple », déclare Jean-Marc Vauguier, directeur général du pôle de compétitivité Transactions électroniques sécurisées (TES).

C'est dans cette perspective qu'il faut lire l'expérience à grande échelle de Google aux États-Unis. Il finance mille terminaux de points de vente compatibles NFC chez des commerçants de San Francisco et autant à New York pour valider un modèle économique qu'il exportera ensuite partout dans le monde. Le modèle reposera probablement plus sur les données personnelles du contenu des échanges que la valeur des échanges elle-même : nature, jour et lieu de consommation, par exemple.

Une arrivée qui fragilisera l'équilibre du système bancaire

En France, (…) les banques et les opérateurs de télécommunications mobiles ont déjà validé la technologie NFC, mais pas encore le modèle économique. Ils achoppent sur la propriété du client. Qui le détiendra sera en position de force.

Cette guéguerre localisée leur fera sûrement perdre la guerre mondiale qui s'annonce s'ils persistent dans leur aveuglement, (…).

Les commissions interbancaires qu'elles s'échangent s'élèvent probablement à plusieurs milliards d'euros. Un pactole auquel il est difficile de renoncer.

A ce jour, les banques qui ont pignon sur rue ont un quasi monopole sur les moyens de paiement. Et usent de leur influence jusque dans les hautes sphères gouvernementales et administratives pour ralentir la délivrance de licences de prestataire de services de paiement. Quatre ont été remises dans l'Hexagone, quand on en dénombre, au même instant, quatre-vingts au Royaume-Uni.

À force de barrer la route aux prestataires de services de paiement français, ce seront des opérateurs américains licenciés au Royaume-Uni (ou au Luxembourg) qui feront leurs affaires en France. La Redoute accepte déjà les

Facebook Crédit... Le risque ? Que l'argent produit en France s'évade ailleurs. Tout simplement. Et cela grâce à la technologie NFC, qui permettra aux clients des nouveaux opérateurs financiers de se passer du circuit des banques via une connexion Internet.

LA REVENDICATION DU PÔLE TES

Quoi qu'il arrive, de nouveaux prestataires de services de paiement pourront faire leurs affaires en France. Autant favoriser ceux qui auront installé leur siège ici. C'est donc sur ce terrain que certains membres du pôle Transactions électroniques sécurisées se battent : faciliter l'émergence de nouveaux prestataires français et européens, forts à l'échelle continentale

Source : innovationonline.eu

____________________________________________

Tous ces éléments sont bien ancrés dans le réel.

Ainsi, la réalité d’une concurrence au sein même des différents acteurs impliqués en France, ou au sein de l’Europe et bien entendu vis-à-vis des puissances extra-européennes, est présentée comme un défi qui justifie qu’on avance à marche forcée et qu’on ne tergiverse pas sur des questions éthiques ou sociétales.

OGM, bioéthique, nanotechnologie, font partie de ces domaines où l’opinion de la société civile est considérée comme une nuisance qu’il s’agit d’ignorer ou de contourner, pour que nos industriels, notre économie, notre Nation (sonnez trompettes !) puissent se jeter corps et âme dans le tunnel de la Mondialisation, parce que, soyez-en assurés, de l’autre côté, l’herbe sera plus verte pour toutes les brebis et tous les moutons.

En cela, la stratégie de ceux qui influent sur l’ordre du monde est redoutable : derrière le spectacle ordinaire des luttes concurrentielles, qui s’offre au regard et tient lieu de paravent, des jalons sont posés, discrètement, progressivement.

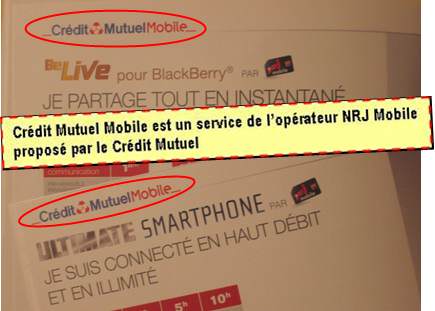

Exemple significatif : autour de cette notion de « propriété du client », évoqué dans l’article précédent, des banques développent une activité interne de prestataire de téléphonie mobile (!!!), afin de se positionner sur le marché pourtant plus qu’embryonnaire du paiement sans contact :

Le banquier qui vend de la téléphonie !!! ![]()

N’y a-t-il pas matière à s’interroger sur l’existence d’un chaînon manquant

lorsqu’on rentre dans une agence bancaire et qu’on se retrouve face à des téléphone factices suspendus au plafond, à des présentoirs publicitaires à gauche et à droite ainsi qu’à des brochures posées à même le guichet ?

Le mélange des genres, l’addition de choux et de carottes, l’alliance (l’accouplement !) de la carpe et du lapin pour accoucher de quoi ?

de la disparition des espèces ?

Le paiement dématérialisé, sans contact, ne présente pas vraiment les caractéristiques d’une évolution sociétale naturelle.

Celui qui ne s’en étonne pas, celui qui ne se questionne pas, est bien insouciant. ![]()

Nous parlons d’une évolution destinée à s’imposer à tous,

sans répondre à un besoin de la société

mais, par contre, en créant une aliénation technologique et un affaiblissement du respect de la vie privée.

L’aliénation ne vous fait pas peur ?

Vous aimez les chaînes ?

Je vous en propose une :

Accord – alliance – convergence – concentration – monopole – big brother

Vous en voulez une autre ?

téléphone portable - polyvalence – dépendance – omni-présence – identification - big brother

Encore une ?

Utile – nécessaire – incontournable – obligatoire - big brother

Paranoïa ?

Considérez simplement le fait que votre portable vous identifie et offre la possibilité à une autorité de :

- connaître vos habitudes de déplacement et vous localiser à tout instant = GPS

- connaître le contenu de chacune de votre communication = voix, SMS, mail, …

- connaître vos centres d’intérêts à travers les sites que vous consultez = Internet

- connaître en détail vos habitudes de consommation (où, quand, quoi, combien, à quelle fréquence,…) = paiement par mobile

Considérez également les risques toujours associés à votre portable :

- oubli

- perte

- vol

dont les conséquences peuvent s’avérer tout à fait regrettables

et d’autant plus avec une fonctionnalité de paiement sans saisie de code (comme cela est prévu, en deçà d’un certain montant).

D’AUTANT PLUS AVEC UNE FONCTIONNALITE DE PAIEMENT !

Et d’autant plus encore avec l’ensemble des autres fonctionnalités déjà envisagées : pass dans les transports en commun, badge d’accès professionnel (bureau, restaurant d’entreprise, …) ou dans sa résidence (parking, ascenseur,…), ouverture et démarrage sans clé de son véhicule, etc…

Est-ce que, d’après vous, ces inconvénients clairement identifiés (oubli, perte, vol,…), échappent aux plus hautes instances ?

Pensez-vous que la résolution de ces problèmes ne fait pas partie du champ de réflexion de ceux qui préparent le monde demain, qu’ils n’ont pas fait de projection, qu’ils n’ont pas de scenario d’anticipation ?

LA SOLUTION existe. Insidieusement suggérée par certains, violemment dénoncée par d’autres, elle est en cours de mûrissement, en position de retrait dans un schéma de lente accoutumance, en attente d’une conjoncture propice pour sortir de l’ombre.

Vivez tranquille !

Ne vous souciez plus de rien, faites-vous greffer une puce RFID (ou toute autre technologie idoine) dans le bras ou la main.

Plus d’oubli, plus de perte, plus de vol (sauf amputation) = carton plein !

Le précieux « cœur » du système, la puce, votre « moi » technologique, sera bien en sécurité sur vous, en vous, en permanence.

Connaissez-vous la société PositivID ?

Peut-être son ancien nom, dont elle s’est débarrassée fin 2009 vous parlera-t-il d’avantage = Veriship Corporation.

Il s’agit d’un des principaux fabricants de puces sous-cutanées, dont la fameuse Veriship.

Beaucoup de choses ont été écrites à son sujet depuis une décennie, des choses qui apparaissent de moins en moins délirantes au fur et à mesure que l’oligarchie étend son emprise sur nos sociétés.

Pour approfondir le sujet sur la puce RFID, reportez-vous aux annexes suivantes :

Annexe 4 : Une interview de Jacques Attali d’octobre 2008, sur la chaîne Public Sénat, à propos de l'application des puces RFID (Radio Frequency IDentification) aux humains (hypersurveillance à distance).

Annexe 5 : 2004, puce sous-cutanée dans une discothèque barcelonaise

Le prix de l'entrée et des consommations est directement débité sur votre compte.

Annexe 6 : 2007, un parc à thème de Dubaï trace ses visiteurs

Annexe 7 : Alex Türk, Président de la CNIL (Commission Nationale Informatique et Libertés) s’inquiète de la généralisation du traçage des individus.

"Nous sommes entrés dans une autre ère : celle du fichage de masse et du 'flicage ludique".

Ses critiques sont notamment dirigées contre Google et Facebook (collecte illicite de données personnelles, géolocalisation, …)

Sur les puces RFID, Alex Türk prévient de l'arrivée massive et pernicieuse des puces électroniques.

Annexe 8 : RFID, implants et citoyens

____________________________________

Voilà où on en est aujourd’hui.

Enfin, presque.

Il est minuit moins 10 sur l’horloge de la fabrique du consentement.

Considérez maintenant l’éventualité que le pouvoir se trouve détenu par une oligarchie (financière, militaro-industrielle, mafieuse, …ou d’une quelconque autre nature) qui rend vos conditions d’existence plus déplaisantes de jour en jour.

De quel recours disposez-vous, pour améliorer votre sort et celui de vos proches ?

Plus aucun !

A qui parler ? Comment se réunir ? Comment s’organiser ?

Au moindre battement de cils, au moindre changement de comportement, à la moindre amorce de contestation de l’autorité, vous êtes repéré, identifié par le biais de logiciels de scoring et de ciblage, exerçant une surveillance permanente à base d’algorithmes de statistiques et de data mining.

Et, si besoin est, vous êtes mis hors d’état de nuire par simple désactivation de votre puce.

Les lecteurs réguliers du forum du SILENCE DES LOUPS savent, face à l’accumulation de signes avant-coureurs dont ils ont pu prendre connaissance, qu’un tel scenario n’est pas à prendre à la légère.

Pour les autres, ceux qui vivent sous l’emprise de la propagande et dans l’ignorance passive ou volontaire des réalités de notre monde, ceux qui s’imaginent que ce temps là n’est pas près d’arriver, je livre cette anecdote :

CONTEXTE :

client d’une même agence Caisse d’Epargne… depuis plus de 10 ans,

avec domiciliation du salaire + livret A

et tous prélèvements de la vie courante (EDF, Assurances, Impôts sur le revenu, taxes foncières et d’habitation,…)

Grâce, entre autre, aux écritures passées sur mon compte, mon banquier peut constater qu’au cours des 5 dernières années

- même adresse (envoi de relevés de comptes mensuels par courrier)

- même employeur (salaire versé sur le compte)

- même situation familiale (virement des Caisses d’Allocation Familiales)

- même fournisseur d’accès internet et de téléphonie (prélèvements automatiques)

- aucune transaction suspecte en entrée ou en sortie, ni pas sa nature, ni par son montant

- aucun incident de paiement

BREF, le client sédentaire, transparent et sans histoire, qui travaille, qui est assuré et qui paie ses impôts.

EVENEMENT :

Refus poli mais ferme, de ma part, de répondre favorablement à une quasi-convocation reçue par téléphone, me demandant de me déplacer à l’agence pour mettre à jour mes données personnelles.

Qu’y aurait-il à mettre à jour, hormis à des fins purement marketing ou commerciales, vu le fonctionnement inchangé et régulier de mon compte ?

De quel droit ma banque se permettrait-elle de me sommer de me déplacer ?

Au vu de mon dossier, le prétexte des obligations légales auxquelles les banques sont soumises, notamment celles relatives à la lutte contre le blanchiment d’argent ne sauraient justifier le ton comminatoire de mon interlocutrice » (j’ai vérifié le texte de loi).

D’autant plus que, dans mon dossier, figure déjà une pièce officielle justifiant de mon identité et de mon adresse : une copie recto-verso de ma carte d’identité en cours de validité !!!

CONSEQUENCE :

Quelques jours plus tard, en voulant retirer du liquide à un distributeur, ma carte se fait avaler.

Sans préavis, sans courrier, de façon totalement illégale et parfaitement aberrante au regard des éléments à sa disposition, ma banque a bloqué mon compte, comme si j’étais un bandit ou un terroriste.

J’aurais pu me retrouver planté à une borne SNCF en partance pour un voyage d’affaire, ou à la caisse d’une station service après avoir fait le plein d’essence, ou …

Par simple désactivation de ma puce, ma banque m’a mis hors d’état de « fuir » ses directives,

dans la situation de ne plus rien pouvoir payer et, qui plus est, d’être confronté au rejet des virements et prélèvements des différents organismes publics et privés.

Ceci n’est pas une fiction ni une projection futuriste. ![]()

Un banquier qui s’octroie le pouvoir de contraindre le citoyen lambda à lui obéir, sans motif sérieux !

Le citoyen lambda traité par défaut comme un suspect, même en l’absence du moindre élément suspect !

Voilà un aperçu concret de la dérive sécuritaire et totalitaire (obéis sans discuter !) qui nous attend, avec en son centre le contrôle des moyens de paiement.

[Pour info, un courrier recommandé au ton menaçant, suivi d’un appel du directeur de l’agence ont permis débloqué le litige.

Je ne sais pas encore quelle suite je donnerai à cette histoire…]

Le sacro-saint prétexte de la sécurité permet trop souvent d’imposer unilatéralement des procédures intrusives et contraignantes.

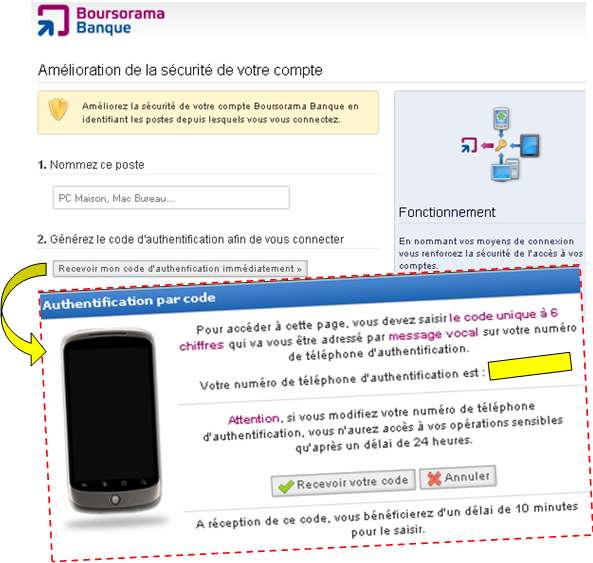

Prenons le cas concret d’une entreprise qui vient d’opter pour des mesures qui forcent les clients à se soumettre à des normes consuméristes, sous peine de se voir restreindre la liberté d’usage du service qu’elle délivre : Boursorama.

Boursorama est mon courtier en ligne depuis de nombreuses années mais il n’est pas dit qu’il le restera.

Depuis le 13 juin 2011, les clients de Boursorama sont contraints de respecter un nouveau process, officiellement destiné à améliorer la sécurité de leur compte.

Il est désormais impossible d’accéder au service sans identifier préalablement le poste à partir duquel on se connecte.

Le principe est le suivant :

1/ on entre son login et son mot de passe

2/ dans la fenêtre qui apparaît on nomme son PC

3/ on reçoit un appel d’une messagerie vocale qui nous délivre un code, sur notre numéro de téléphone enregistré chez Boursorama

4/ la saisie de ce code, associée à la dépose d’un cookie sur notre ordinateur, permet d’accéder au service

5/ cette opération doit être effectuée pour chacun des postes sur lesquels on souhaite accéder au service mais, tant qu’on ne supprime pas le cookie, elle n’a pas besoin d’être renouvelée à chaque connexion.

Je sais pertinemment que bon nombre de clients n’y verront rien de choquant.

Il y a les adeptes inconditionnels, voire lobotomisés, du téléphone portable,

Il y a ceux qui mettent un point d’honneur à vivre avec leur temps et ceux qui tirent une fierté se comporter en avant-gardistes, en « geek » sans se rendre compte que, derrière la dorure de leur ego, ils ne sont que de banales victimes consentantes, de parfaites cibles marketing qui dépensent avec moins de résistance que d’autres, là où on leur suggère de le faire

Et il y a ceux qui, simplement, vivent dans l’ignorance du degré d’appropriation du pouvoir par des puissances d’intérêt privé, qui souhaitent exercer un contrôle le plus omniprésent possible sur chacun de nos faits et gestes.

Voici en quoi Boursorama joue le jeu du Nouvel Ordre Mondial :

1/ que se passe-t-il pour celui qui n’a donné qu’un n° de téléphone fixe, soit parce qu’il n’a pas de portable ou soit parce qu’il ne veut pas le communiquer à des entreprises, pour ne pas se retrouver inondé de Spam ?

S’il souhaite consulter son compte hors de chez lui, en vacances par exemple (amis, famille, cyber café, …), il doit d’abord faire identifier le nouvel ordinateur (maillage, fichage, …) mais c’est à son domicile –où il n’est pas- que sera envoyé le code d’identification !

2/ que se passe-t-il pour celui qui a pris la saine habitude, ne serait-ce que par mesure de sécurité, d’effacer régulièrement ses traces (fichiers temporaires, historique de navigation, cookies) ?

Il existe notamment une option permettant d’effacer automatiquement ses traces lorsqu’on ferme son navigateur.

REPONSES :

1/ Communiquez-nous votre numéro de mobile sinon vous ne pourrez plus gérez votre argent en toute liberté

2/ Pour ne pas avoir à recommencer la manœuvre d’identification à chaque connexion, n’effacez plus vos traces (ou alors manuellement, en veillant à ne pas supprimer nos cookies, ce qui peut être très fastidieux ![]() ) …et tant pis (ou tant mieux !) si vous restez ainsi traçables !

) …et tant pis (ou tant mieux !) si vous restez ainsi traçables !

Pour votre sécurité, laissez-nous accédez à vos informations personnelles !

Ça vous paraît normal ?

Ça vous paraît sain ?

Nous contraindre et nous accoutumer à rester à tout moment identifiable, localisable et traçable n’est en aucun cas acceptable.

Dans le meilleur des cas, cela à pour effet de nous réduire à l’état de cible marketing ambulante, de nous exposer à de perpétuelles nuisances mercantiles visant à nous transformer en bétail-consommateur.

Source : le Figaro

Source : le Figaro

Imposer le mobile, c’est imposer aux gens de se déplacer avec une puce communicante sur eux.

Dans un tel contexte, votre mobile n’est plus un vecteur de liberté mais, au contraire, l’outil de votre aliénation.

Cette aliénation, vous le savez à présent, se construit tout en douceur, pas à pas, par la suggestion, par la propagande, par les mensonges.

Vous vous sentez fier d’exhiber le dernier modèle de telle ou telle marque ?

Vous pensez que cela renvoit de vous l’image valorisante d’un précurseur, de quelqu’un qui est à la pointe, au top ?

Vous êtes trop content de faire une démo, à vos potes ou à vos collègues de travail, de la dernière appli téléchargée = indispensable, trop géniale !

Il est plus que temps de regarder la réalité en face :

êtes-vous autre chose qu’une cible marketing complaisante et docile ?

Autre chose qu’un pantin aspiré dans une spirale consumériste et réceptif aux flatteries publicitaires élaborées par ceux qui se fixent pour objectif de vous tenir captif ?

Vous reste-t-il encore assez de lucidité et force de caractère pour vous extirper du vortex et reprendre pieds parmi ceux qui souhaitent donner un peu plus de sens et de consistance à leur existence ?

Parmi ceux qui prennent la mesure des risques encourus pour nos libertés ?

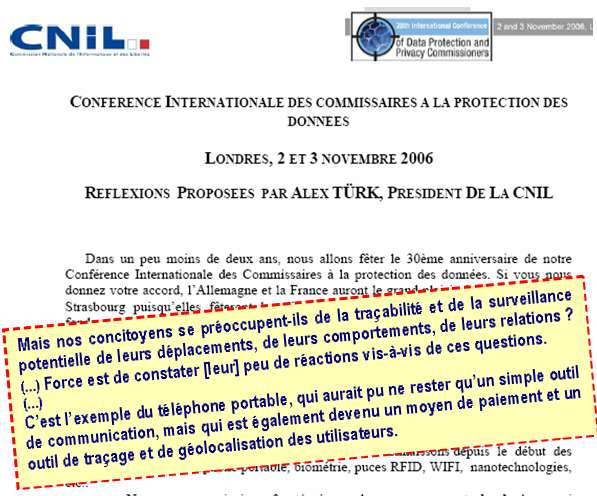

Parmi ceux qui mesurent la gravité du propos d’Alex Türk, Président de la CNIL, lorsqu’il évoque les dangers imminents qui menacent ce patrimoine, ce capital, que constituent notre identité et les données inhérentes à notre personne

« Quand les technologies dont nous parlons seront allés trop loin et qu’elles auront entamé ce capital, on ne pourra plus le reconstituer. »

Source : cnil.fr

______________________________________

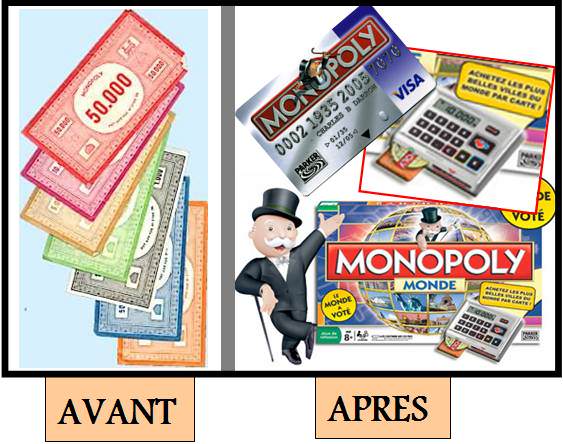

Les solutions d'accoutumance à des situations de surveillance et de pouvoir centralisé par qui transitent les flux dématérialisés, peuvent prendre des formes inattendues.

Le Monopoly nous en fournit un bon exemple.

D'abord, il y a eu l'étape "carte bleue" en lieu et place des bons vieux billets que les joueurs pouvaient trier, classer, manipuler :

Mais plus récemment :

__________________________________

LIFE - Mardi 22 février 2011

Un nouveau Monopoly sans billets mais avec un ordinateur

Cela s’annonce comme un véritable déchirement pour ceux qui ont appris à compter leur argent en encaissant les loyers de la rue de la Paix ou de l’avenue des Champs-Elysées : dans la nouvelle version du Monopoly, les billets seront remplacés par de l’argent électronique stocké par une banque centrale. Comme nous l’explique le New York Times, le fabricant Hasbro a présenté cette nouvelle version, appelée Monopoly Live, à la foire du jouet de New York mi-février.

Le quotidien dresse un portrait glaçant de ce Monopoly revu à la sauce 1984 et 2001 l’Odyssée de l’espace, entre Big Brother et Hal

Source : Slate.fr

_____________________________________

Et maintenant, admirez ceci :

1/ Monopoly est une marque de la société PARKER.

2/ C'est le logo de VISA qui figure sur les carte bancaires du Monopoly à carte.

3/ VISA est une des sociétés les plus déterminées à restreindre l'usage de l'argent liquide.

4/ l'article ci-dessous, traitant d'une société sans cash

(qui est une traduction d'un article paru dans le journal anglais "The Independent")

est illustré par une carte VISA qui porte comme nom du titulaire..............PARKER

![]()

![]()

![]()

LE PAIEMENT DES MARCHANDISES AVEC DES BILLETS DE BANQUES ET DES PIECES DE MONNAIE POURRAIT ETRE DE L'HISTOIRE ANCIENNE DANS CINQ ANS, SELON LE PDG DE VISA EUROPE.

Peter Ayliffe dit que, D'ICI A 2012, utiliser des cartes de crédit et de débit devrait être moins cher et plus pratique que l'argent cash.

Certains vendeurs au détail pourraient bientôt commencer à FAIRE PAYER UNE SURCHARGE AUX CLIENTS S'ILS CHOISISSENT D'ACHETER DES PRODUITS AVEC DE L'ARGENT CASH, en raison du coût plus important pour traiter ces paiements, a-t-il averti.

Source : rfid.blogspot.com

_____________________________________

Les banquiers préparent la disparition de l’argent liquide

et par la même occasion, ils préparent la traçabilité de votre vie courante, à travers chacun de vos actes d’achats, même les plus minimes.

Ne soyez pas les témoins passifs et muets de cette dangereuse évolution.

Qui ne dit mot consent.

Refusez de rentrer dans ce jeu ; faites connaître votre désaccord à votre banquier, à vos élus ; alertez vos proches (familles, amis, collègues, …), …

Oui au progrès technique mais à la seule condition - préalable - que nos droits fondamentaux (notamment le respect de l’anonymat et de la vie privée) restent assurés par des lois simples et strictes, qui priment sur toutes autres considérations (économiques, sécuritaires, …).

Bien évidemment, en cas de suspicion motivée, il nous appartient alors de nous montrer coopératif.

Mais pas question de vivre en régime policier sous la coupe d'une oligarchie inique et cynique.

Dites-vous bien que ceux qui nous refuseraient cela ne sauraient avoir de bonnes intentions.

Et pour finir sur une note optimiste,

sachez que le combat n'est pas encore perdu.

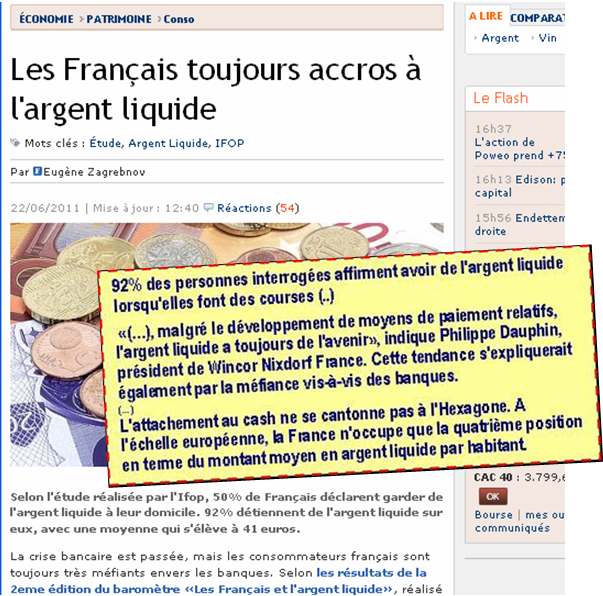

Pour preuve, ce tout récent sondage, paru fin juin,

qui confirme que la résistance à la dématérialisation reste forte

____________________________________

Les Français toujours accros à l'argent liquide

Selon l'étude réalisée par l'Ifop, 50 % de Français déclarent garder de l'argent liquide à leur domicile. 92 % détiennent de l'argent liquide sur eux, avec une moyenne qui s'élève à 41 euros.

La crise bancaire est passée, mais les consommateurs français sont toujours très méfiants envers les banques. Selon les résultats de la 2e édition du baromètre «Les Français et l'argent liquide», réalisé par Wincor Nixdorf en partenariat avec l'insitut Ifop, un Français sur deux déclare conserver de l'argent à son domicile (contre 36 % en 2010) et 92 % des personnes interrogées affirment avoir de l'argent liquide lorsqu'elles font des courses (contre 95 %).

Source : lefigaro.fr

____________________________________

Restons groupés et ne lâchons rien sur nos prérogatives démocratiques.

C’est le monde de demain qui se joue aujourd’hui.

Labourse

- - - - - - - - - - - - - - - - - - - - - - - -

ANNEXES ANNEXES ANNEXES

- - - - - - - - - - - - - - - - - - - - - - - -

Annexe 1

Pour l’oligarchie, il est devenu stratégique de maîtriser le contenu des Dépêches AFP

AFP : « Contre la mise en coupe réglée de la rédaction » (29 septembre 2010)

communiqué du SNJ-CGT de l’AFP qui dénonce de façon circonstanciée, et en la menaçant d’une motion de défiance, « l’attitude de la "haute" hiérarchie, qui s’est muée en tour de contrôle politique »

AFP : « Contre la mise en coupe réglée de la rédaction » (SNJ-CGT)

Tout est fait pour neutraliser, non pas ceux qui travaillent mal, mais ceux qui « pensent mal » et n’entrent pas dans ses schémas de pensée et ses a priori, à coloration politique ou non. Cette rédaction en chef mène, et de plus belle depuis la rentrée, une politique de harcèlement à l’égard de services et bureaux entiers, en pratiquant un interventionnisme débridé et tatillon.

Elle bloque des dépêches, refuse des idées de papiers qui n’entrent pas dans son prêt-à-penser, ordonne à l’inverse de traiter tel ou tel sujet que le service concerné juge peu intéressant ou parfaitement secondaire

Source : Silence des loups avec renvoi vers le site ACRIMED

(Observatoire des Medias)

___________________________________

Annexe 2

Laurence Parisot

Laurence Parisot, née le 31 août 1959 à Luxeuil-les-Bains en Haute-Saône, est une dirigeante d'entreprise française. Elle devient en 2005 présidente du Mouvement des entreprises de France (MEDEF). Elle est réélue en juillet 2010 pour un mandat de 3 ans.

En 1990, elle prend la direction de l'institut de sondages IFOP, dont elle détient 75 % du capital. Elle en demeure aujourd'hui vice-présidente.

Source : Wikipedia

_________________________________

Annexe 3 :

Allégorie de la caverne

Source : Silence des Loups

_________________________________

Annexe 4 :

Une interview de Jacques Attali d’octobre 2008, sur la chaîne Public Sénat, à propos de l'application des puces RFID (Radio Frequency IDentification) aux humains (hypersurveillance à distance).

Source : internationalnews.fr

__________________________________

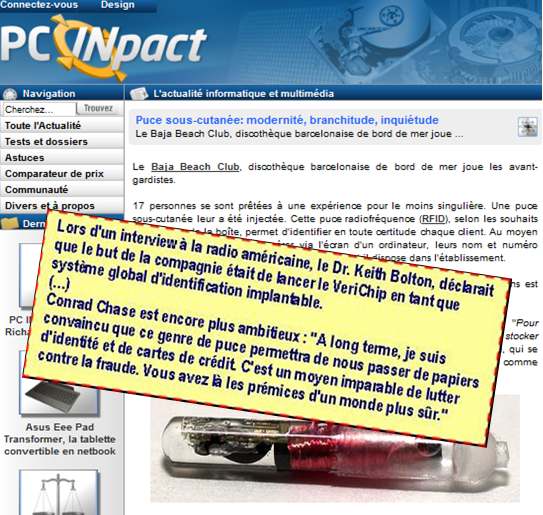

Annexe 5 :

Puce sous-cutanée : modernité, branchitude, inquiétude

Le Baja Beach Club, discothèque barcelonnaise de bord de mer joue les avant-gardistes.

(…) Conrad Chase, co-patron de la discothèque, qui se targue d'être le premier commerçant au monde à proposer une puce greffée comme moyen de paiement

(…) Au moyen d'un scanning, on peut récupérer via l'écran d'un ordinateur, leurs nom et numéro d'identification personnel ainsi que le crédit dont il dispose dans l'établissement.

Carte d'identité et portefeuille : Exit ! Le prix de l'entrée et des consommations est directement débité sur votre compte.

Source : pcinpact

____________________________________

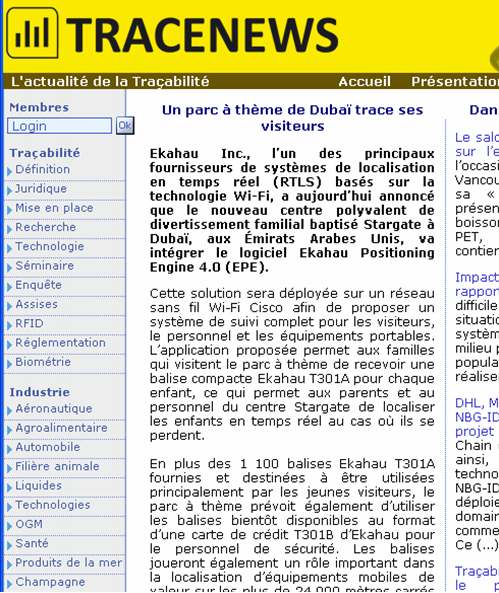

Annexe 6 :

Dubaï

Un parc à thème de Dubaï trace ses visiteurs

Ekahau Inc., (…) a aujourd’hui annoncé que le nouveau centre polyvalent de divertissement familial baptisé Stargate à Dubaï, aux Émirats Arabes Unis, va intégrer le logiciel Ekahau Positioning Engine 4.0 (EPE).

(…) proposer un système de suivi complet pour les visiteurs, le personnel et les équipements portables.

Source : communiqué de presse 16/11/07

Source : tracenews.info

__________________________________

Annexe 7 :

Alex Türk, Président de la CNIL (Commission Nationale Informatique et Libertés) s’inquiète de la généralisation du traçage des individus.

"Nous sommes entrés dans une autre ère : celle du fichage de masse et du 'flicage ludique'".

Ses critiques sont notamment dirigées contre Google et Facebook (collecte illicite de données personnelles, géolocalisation, …)

Sur les puces RFID, Alex Türk prévient de l'arrivée massive et pernicieuse des puces électroniques.

Source : numerama.com

_________________________________________

Annexe 8 :

RFID, implants et citoyens

Accès à divers articles sur le sujet

Source : internationalnews

_________________________________

_______________________________

LE SILENCE DES LOUPS (Décryptage d'un monde interdit aux moins de 16 dents) existe depuis début 2009.

Vous pouvez accéder à l’ensemble des messages que j’ai posté depuis l’ouverture du forum et jusqu’au 31 mars 2011

en cliquant : ICI

Pour accéder aux messages postérieurs au 31/03/11, cliquez sur les liens suivants :

MESSAGE N° 40 (22-04-2011) Vos désirs sont nos choix, vous paierez comme il nous plaira ! (1ère partie)

MESSAGE N° 40 (suite 2/3) (26-04-2011) Vos désirs sont nos choix, vous paierez comme il nous plaira ! (2ème partie)

MESSAGE suivi forum (16-06-2011) Le libre arbitre des collaborateurs

MESSAGE suivi forum (30-06-2011) Allégorie de la caverne de Platon

Source : Labourse sur Silence des Loups