La bonne nouvelle ? c'est que toutes ces conneries auront une fin... Après ça, risque d'être violent...

Amitiés,

L'Amourfou,

Il y a un mois, lorsque Mario Draghi, de la BCE, a annoncé le retour de "QEternity", ou achats d'obligations à durée indéterminée, En guise de cadeau d'adieu (il quitte la BCE dans un peu plus de deux semaines), les sceptiques - comme ce site Internet - n'ont pas tardé à remarquer qu'il ne peut exister de QE illimitée sur un continent qui est limité par le montant des obligations en circulation que la BCE peut monétiser (et où l'Allemagne présente des acrobaties fiscales aussi ridicules que "la lutte au changement climatique" pour amener le public à accepter de délivrer davantage de dettes que la BCE pourrait alors monétiser).

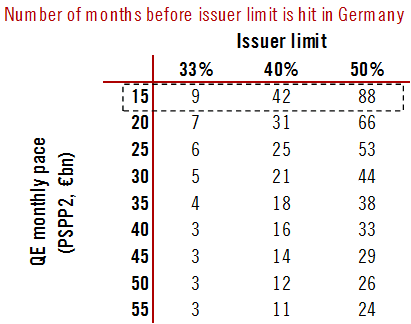

Plus précisément, comme nous l'avons noté en septembre, en supposant que les 20 milliards d'euros par mois proposés pour l'assouplissement quantitatif et en supposant une répartition de 5 milliards d'euros en obligations d'entreprises et le solde en obligations souveraines, l'assouplissement quantitatif peut durer environ 9 mois dans les limites actuelles lorsqu'il s'agit de l'actif européen le plus "limitant" :

Aujourd'hui, environ 4 semaines après la première mise en garde, Reuters est sorti avec sa propre analyse, avertissant que la BCE peut acheter pour un peu plus d'un an d'obligations allemandes dans le cadre de son nouveau programme d'achat d'actifs et devra plier ses propres règles pour que le système fonctionne plus longtemps, "risquant ainsi un nouveau conflit interne et juridique".

Comme cela a été largement rapporté, la BCE a décidé le mois dernier de recommencer à acheter de la dette indéfiniment, moins d'un an après la fin de sa dernière opération d'assouplissement quantitatif, ouvrant ainsi une brèche dans un Conseil des gouverneurs normalement collégial, où la plupart des banques centrales "de base" se sont rebellées contre le despote italien sortant, les responsables politiques conservateurs ayant eu l'impression de se faire imposer un régime qui sera difficile à gérer et à abandonner.

Les opposants à la nouvelle série d'achats d'obligations de la BCE - qui incluait les pays les plus grands et les plus riches d'Europe, la France, l'Allemagne et les Pays-Bas - ont soutenu que les achats auraient dû être un outil d'urgence et que l'achat indéfini entrerait en conflit avec les garanties que la BCE a établies pour maintenir sa légalité. Cela épuiserait également le peu de munitions dont disposait la BCE en cas de crise réelle, car les taux en Europe sont déjà profondément négatifs.

Dans l'intervalle, sous les garanties actuelles de la BCE, la banque centrale aura bientôt les mains liées quant au montant de la dette qu'elle pourra acheter si l'économie ne parvient pas à rebondir. Ces mesures de sauvegarde consistent notamment à ne pas acheter plus d'un tiers de la dette de chaque pays et à acheter des obligations en fonction de la participation de chaque pays dans la BCE, communément appelée la clé de répartition du capital.

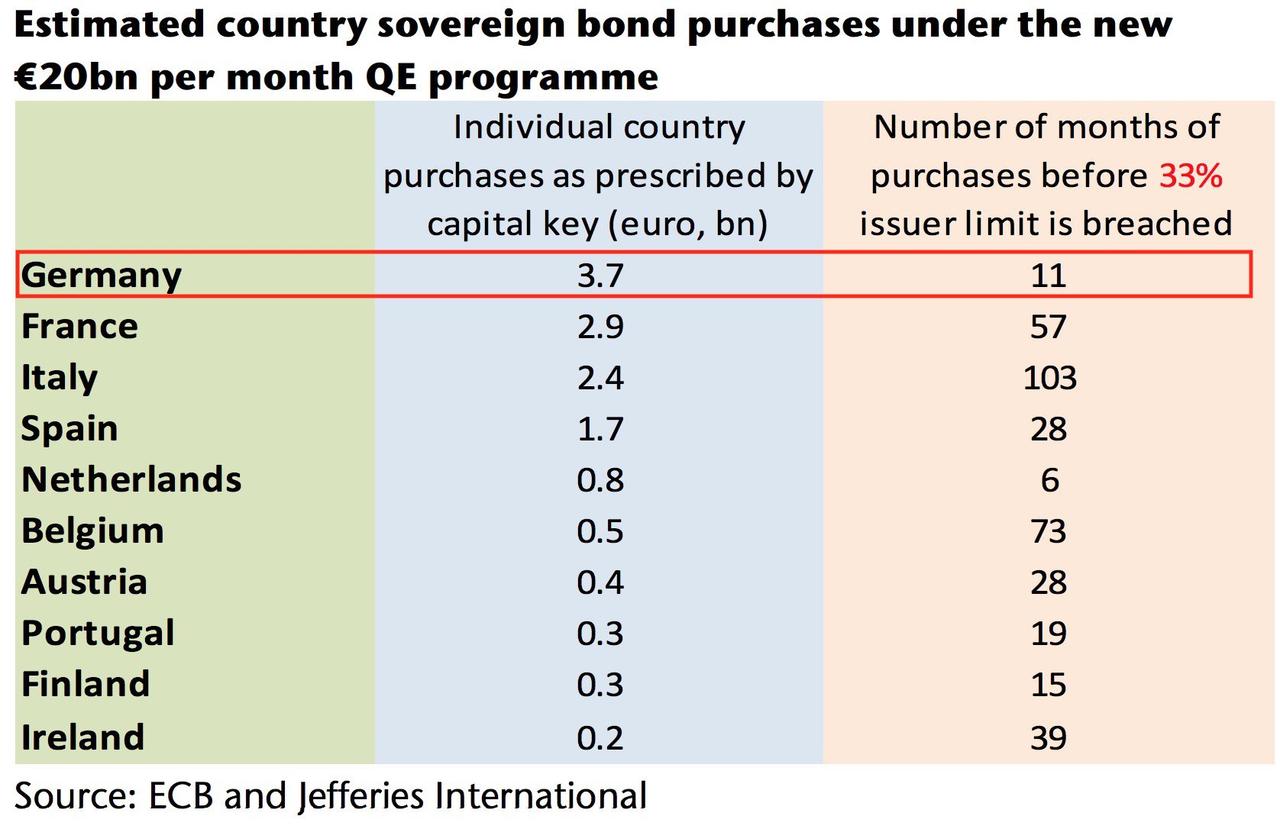

Et ici, Reuters confirme ce que nous avons écrit le mois dernier, en calculant que si les deux règles sont strictement suivies, un peu plus d'un an d'obligations allemandes éligibles sont encore disponibles sur le marché. Un calcul similaire effectué par Jefferies a montré qu'à 3,7 milliards d'euros d'achats mensuels de Bunds, la BCE serait à court d'obligations allemandes éligibles pour acheter dans 11 mois (et d'obligations néerlandaises dans 6 mois), en supposant que la limite de 33% des émetteurs reste intacte.

Cela obligera la nouvelle présidente de la BCE, Christine Lagarde, qui a quitté son organisation actuelle, paralysée par le renflouement en cours de l'Argentine où le FMI a coulé un montant record de plus de 50 milliards de dollars, à résoudre un problème pratiquement impossible créé par son prédécesseur (certains ont supposé que l'ancien chef du FMI accusé de crimes a été choisi spécifiquement pour qu'elle puisse être le responsable de la chute, ou plutôt une fille à la retraite).

Pour retarder ce mur, les décideurs préféreraient "plier" la clé de répartition du capital et acheter moins d'obligations allemandes plutôt que de modifier la limite d'émission, ont déclaré deux sources de Reuters, bien que l'on ne sache pas qui d'autre en Europe peut émettre suffisamment d'obligations pour compenser la baisse de l'offre allemande.

La BCE s'est déjà écartée de la clé de répartition du capital dans le passé. En s'en tenant à cette pratique, la BCE pourrait acheter des obligations allemandes "au-delà d'un an", une cinquième source, familière à la prise de décision de la BCE, a déclaré.

S'écarter de la clé de répartition du capital - ce que la BCE a souvent fait dans le passé - n'a pas d'implications juridiques directes, de sorte qu'il serait plus facile de la défendre devant un tribunal, où le programme a déjà été contesté par un groupe d'universitaires allemands. Mais cela pourrait être politiquement risqué, car cela désavantagerait l'Allemagne, le plus grand adversaire du programme. D'un autre côté, les Bunds s'échangent déjà à des rendements négatifs presque records, alors est-ce que quelqu'un pourrait même le remarquer ?

Néanmoins, il faudrait du temps pour que toute divergence devienne significative, et la BCE peut soutenir que les achats passés ont également dévié car la banque a aspiré des dettes supplémentaires en Italie, en Espagne et en France pour compenser les pays où elle ne pouvait pas acheter.

Les avoirs de la BCE en dette italienne, espagnole et française sont actuellement supérieurs de 8,4%, 7,4% et 3,9% à leurs quotas, selon les calculs de Reuters, qui excluent la Grèce parce qu'elle n'est pas éligible aux achats. Le problème est que la part de la dette allemande est déjà inférieure de 1,3% à la clé de répartition du capital, un argument pour certains que la BCE finance des pays prodigues au détriment d'une Allemagne vertueuse. En effet, comme le montre le tableau ci-dessous, la BCE a suracheté de la dette française, italienne et espagnole au détriment de la dette allemande, néerlandaise, portugaise et slovaque :

Mais comme le note Reuters, la clé de répartition du capital est censée s'appliquer à l'encours des obligations d'État, qui s'élève désormais à 2,1 billions d'euros au bilan de la BCE. Il faudra donc du temps pour que les nouveaux achats d'obligations d'État, qui devraient avoisiner les 15 milliards d'euros par mois si l'on en croit l'histoire, affectent le total de manière significative.

Entre-temps, même si la Cour de justice européenne a déjà autorisé les achats d'obligations, rejetant une contestation des universitaires allemands, elle a déclaré que des garanties, telles que les règles auto-imposées de la BCE, sont nécessaires pour garantir que la banque ne finance pas les gouvernements, un tabou majeur en droit européen.

En tant que tel, le changement de la limite de l'émetteur pourrait alimenter une nouvelle contestation judiciaire, et le comité juridique de la BCE a déjà souligné ce risque, a rapporté le Financial Times précédemment. Les plaignants allemands, dirigés par le professeur berlinois Markus Kerber, ont indiqué que le nouvel achat d'obligations modifiait la nature du programme, de sorte que les tribunaux devraient avoir un regard neuf.

Une autre option possible est que la BCE achète davantage de titres de créance du secteur privé pour moins dépendre des obligations d'État, bien que les sources de Reuters n'aient guère manifesté d'intérêt pour cela.

Pour rappel, il y a deux ans, la BCE a été gravement touchée par les obligations achetées par le scandale Steinhoff, un détaillant sud-africain, lors de ses achats antérieurs. Par ailleurs, de nombreux membres du Conseil des gouverneurs font valoir qu'une présence accrue sur le marché du secteur privé réduirait indûment la perception du risque.

Néanmoins, toute méthode visant à prolonger les achats allemands ne permet à la BCE d'acheter qu'un temps limité avant que la limite de l'émetteur ne soit atteinte.

L'essentiel est que la nouvelle directrice entrante de la BCE, Christine Lagarde, n'aura que quelques mois pour résoudre ce problème. La bonne nouvelle, c'est que Christine Lagarde, à supposer qu'elle garde son emploi, n'aura jamais à s'inquiéter des hausses de taux. Le marché ne s'attend pas à ce que cela se produise avant 2025 au plus tôt... sinon jamais.

Source : Zerohedge

Information complémentaire :

Crashdebug.fr : Grand débat : Le monde est-il au bord d’une crise économique et financière majeure ? (UPR)