Un bon moyen de faire le point sur ce fameux QE ou Quantitative Easing, ou encore en français dans le texte « assouplissement quantitatif ». Bref, que des mots à la noix pour que les gens ne comprennent pas. Bah oui, « planche à billets » ça fait un peu faux monnayeur. Enfin ce sont des jeux d'écritures, mais je trouve que ça reste assez parlant comme illustration.

Écoutez, c’est encore plus tordu que ce que je pensais, et on peut dire un GRAND merci à Olivier Berruyer pour cette explication par le détail très pédagogique. On rappelle que cet argent irrigue les flux financiers, et que le commun des mortels, comme aux Etats-unis, n'en voit pas la couleur. Alors que, in fine, c'est lui et les générations futures que l'on endette...

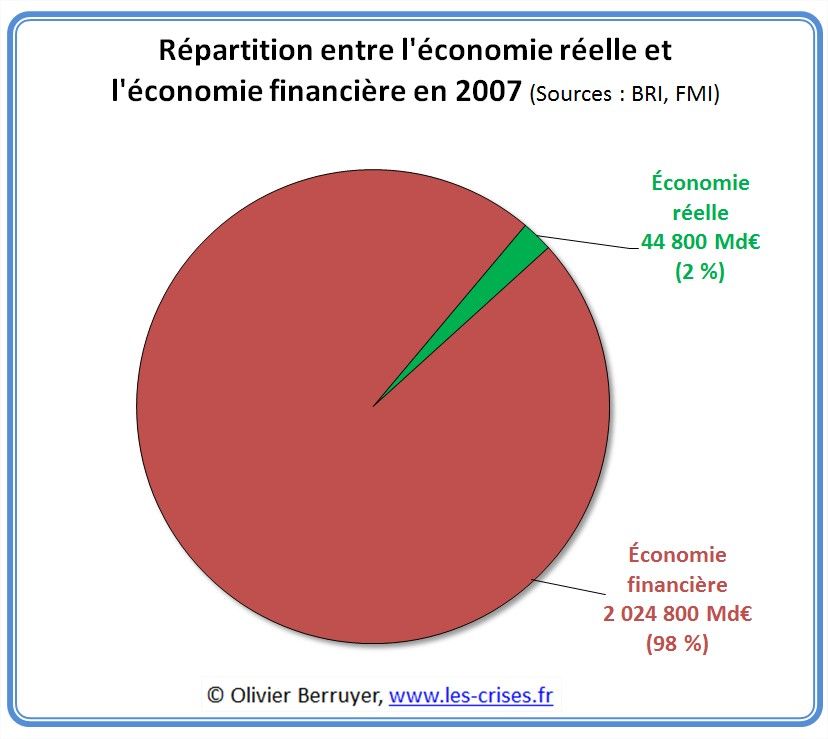

Au passage, vous remarquerez le pourcentage d’économie réelle et financiarisée en 2007. J’avoue que j’ai cru avoir mal vu, et pourtant … rien que ce graphique devrait vous faire comprendre une grosse partie du problème, qu'aucun de nos politiques ne semble vouloir combattre ou même admettre, et ce contrairement à leur engagement.

Je réagis rapidement à ce (nouveau) scandale bancaire.

Comme la presse a souvent écrit des bêtises, je vous renvoie vers le communiqué de presse de la BCE

Olivier Berruyer.

Que va faire la BCE ?

Mario Draghi a annoncé un programme de rachat d’actifs de 60 milliards d’euros par mois, de mars 2015 jusqu’à fin septembre 2016, soit un QE à plus de 1100 milliards d’euros au total.

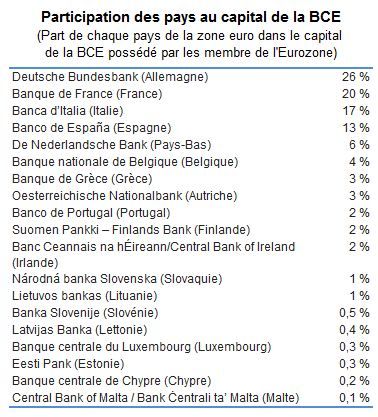

Les achats d’obligations souveraines seront réalisés au prorata de la répartition du capital de la BCE, c’est-à-dire qu’un montant réduit sera consacré au rachat des dettes des plus petits pays comme la Grèce. Ils concerneront les obligations des États membres de la zone euro et des Institutions européennes.

(Cela fait quand même la bagatelle maximale de 220 Md€ pour la France – soit presque 4 années d’impôts sur le revenu !!!)

La BCE achètera des obligations de 2 à 30 ans

Les taux des obligations à dix ans sont les plus souvent cités en référence, mais les interventions de la BCE porteront sur toutes les maturités : aussi bien sur des dettes à deux ans que sur des dettes à trente ans.

Pour ne pas déstabiliser les marchés, il est indiqué que la BCE ne rachètera sur le marché secondaire pas plus que 25 % du montant de chaque émission obligataire des différents États, et pas plus de 33% de la dette totale de chaque émetteur…

Les risques ne seront partagés que sur 20% des titres achetés

Dans le cadre du vaste programme d’achats d’actifs lancé jeudi par la BCE, seuls 20% des titres achetés seront susceptibles de provoquer des pertes assumées collectivement par l’ensemble des États de la zone euro, a annoncé Mario Draghi.

“20% des achats d’actifs supplémentaires seront soumis à un régime de partage des risques”, a expliqué Draghi, limitant ainsi le degré de solidarité entre contribuables européens lors des futurs achats massifs de dette publique et privée, qui doivent commencer dès mars prochain.

On notera que même les Echos n’ont rien compris… :

(bas, on ne parle que de 600 Md€ de solidarité en + ou en -)

Pourtant, le reste des journaux a compris, et la BCE est claire :

Ainsi, ces 20 % se scindent en 12 % des achats concerneront les obligations des Institutions Européennes (donc a priori les institutions type MES servant à boucher les trous précédents…) et 8 % achetés directement par la BCE.

Les 80 % restant sont achetés directement par les banques centrales de chaque pays, SANS AUCUNE SOLIDARITÉ européenne !

Et donc cela revient à dire que c’est chaque banque centrale nationale qui va racheter les obligations de son propre gouvernement sur le marché secondaire…

C’est une vraie innovation (et j’avoue ne même pas voir comment c’est juridiquement possible) : jusqu’à présent, l’EuroSystème (= toutes les banques centrales nationales) était à 100 % solidaire…

D’où ce commentaire incroyable :

P.S. s’il y a des tabous, c’est pour une raison. L’avenir nous remontrera pourquoi…

Bah oui : on détricote 80 % de la solidarité, donc c’est un progrès vers l’Union.

Cela me semble être au contraire un sacré pas vers la dissolution de l’euro !

Lors de la fin de l’euro, ils nous diront encore que c’est une belle occasion d’aller vers plus d’union, vous verrez…

Hein ?

Bon, en résumé : la BCE va faire tourner la planche à billets (on appelle ça QE pour que les gens ne comprennent pas) pour racheter des dettes publiques à ceux qui en ont déjà acheté.

Et ça sert à quoi ?

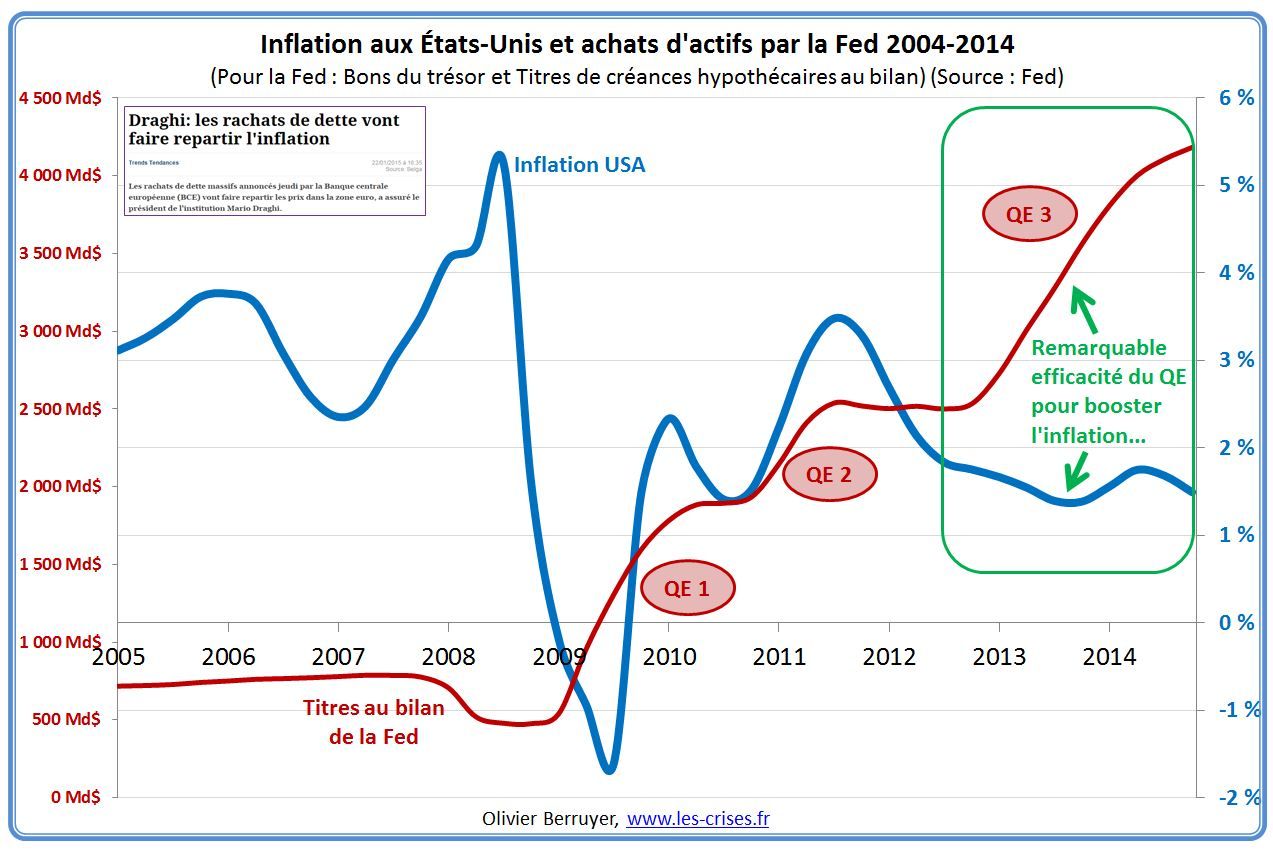

1. Officiellement, “c’est pour lutter contre la déflation rampante” – et donc pour faire monter les prix.

En effet, c’est exactement ce qui s’est passé aux États-Unis, précurseurs :

Ah non, flûte – Caramba, encore raté…

P.S. Je signale que ce n’est pas parce que cela semble marcher au début qu’il y a lien – on peut s’amuser à faire dire n’importe quoi à de tels graphiques, en mettant n’importe quelle donnée. En revanche, c’est un excellent moyen de “prouver négativement” qu’il n’y a pas de lien, quand on voit une divergence majeure comme ici…

Pourquoi cela ne marche-t-il pas ?

Il est vrai, qu’en général, par le passé, quand on faisait tourner la planche à billets, cela faisait de l’inflation. Mais pas là.

C’est lié au fait qu’on a désormais une énorme économie financière, au dessus-de l’économie réelle, qui modifie les flux financiers.

Mais en fait, le principe est toujours vrai, simplement on a une mauvaise définition.

Car on appelle inflation l’”évolution des prix à la consommation”, donc ce que vous achetez tous les jours.

Et on ne compte pas là dedans les prix des actifs : actions, obligations, immobilier…

Regardez, on vous serine que la BCE a terrassé l’inflation depuis 20 ans (donc “que les prix ont peu augmenté”), mais si vous avez acheté un bien immobilier dans cette période, vous vous êtes normalement aperçu qu’il y avait un petit souci dans sa définition de l’inflation… Et vous auriez sans doute préféré une baguette plus chère mais les prix immobiliers de 1995…

C’est un peu comme si je disais qu’actuellement, on a une déflation cataclysmique de – 50 % – en vous précisant que, bien entendu, j’appelle “inflation” l’évolution des seuls prix du pétrole…

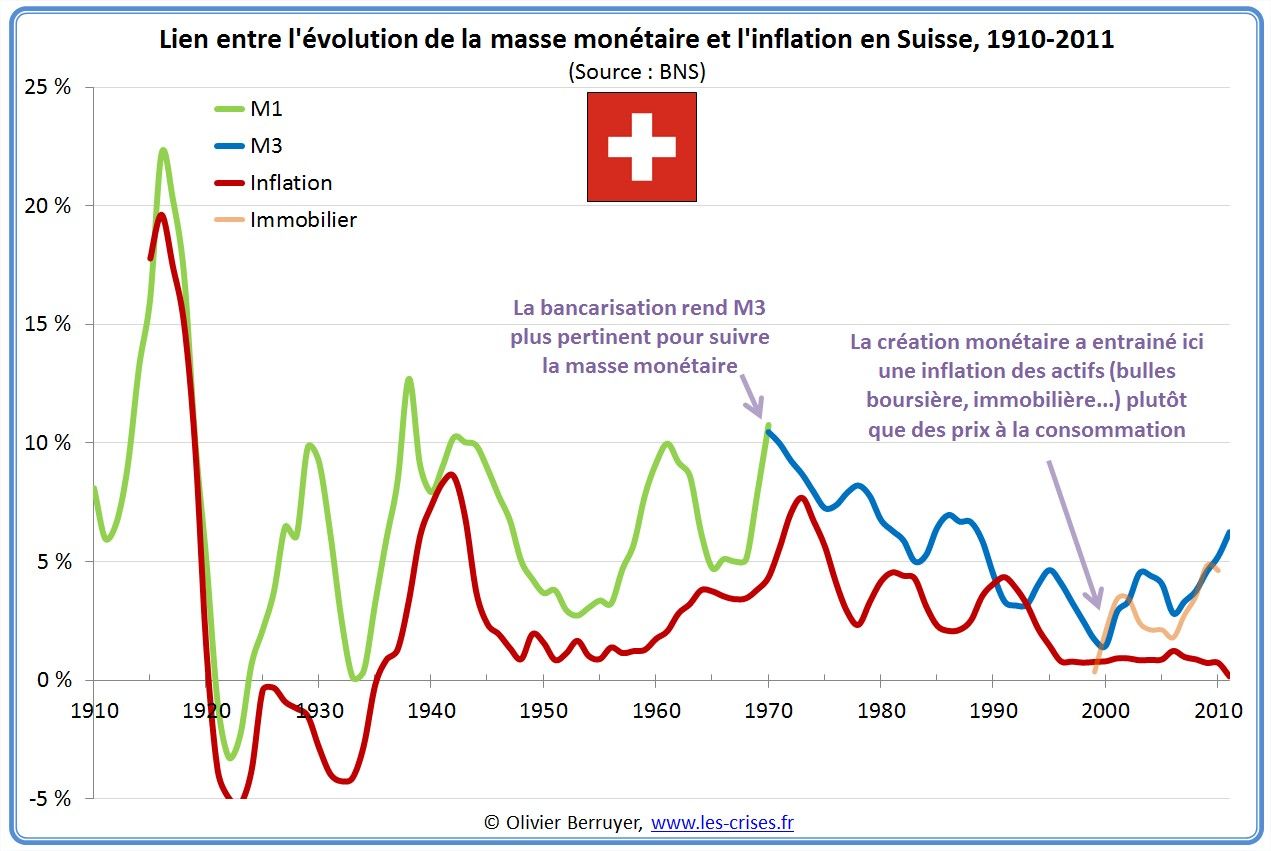

Et en fait, dans l’économie financiarisée actuelle, les actions de la banque centrale ont bien tendance à faire de l’inflation – mais de l’inflation des actifs. J’avais analysé ceci pour la Suisse il y a 2 ans (au vu des ses magnifiques séries historiques) :

Et quand on voit le cours actuel des actions (records historiques – ce qui est clairement du délire vu le contexte économique !!), des obligations, de l’immobilier, des taux d’intérêts, on voit bien qu’il y a bien un fort effet inflationniste – mais des actifs.

2. On a droit aussi à “c’est pour relancer la croissance”

J’imagine que c’est de nouveau au vu du phénoménal succès américain :

Ah non, flûte – Caramba, encore raté…

Si des types dans une cave à Francfort pouvaient relancer la croissance, cela se saurait…

Je cite donc le grand et regretté J.K. Galbraith, ancien conseiller économique de plusieurs présidents américains (source dans ce billet : Action des banques centrales : l’élégante esquive de la réalité) :

Je me permets enfin de rappeler que toutes ces mesures « non conventionnelles » n’ont jamais été testées à ce point dans l’Histoire. Je n’ai pas connaissance de cas dans l’Histoire où une Banque centrale ait pris tant de risques, et encore moins où elle se soit retrouvé en fonds propres très négatifs en cas de problèmes…

En théorie, ce n’est pas un drame vu que c’est une banque centrale, mais en pratique, on verra ce que ça donne en terme de panique et de défiance envers la monnaie…

En conclusion : quand les banquiers centraux rentrent dans cette logique à la Ponzi (la BCE doit faire des QU pour remplacer la Fed qui arrête et la BoJ qui limite aussi son aide aux marchés), ça finit en général très mal…

Ben alors, ça sert à quoi en vrai ?

Eh bien, c’est assez simple. Un tel QE sert principalement à 2 choses :

1. Vous l’avez compris, à continuer la gabegie financière, à maintenir au cric des bulles gigantesques, indues et dangereuses – en évitant la vérité des prix (ce qui a à l’évidence des impacts négatifs sur l’économie réelle).

Ça permet aussi aux États de voir baisser le taux d’intérêt qu’ils payent (en ne payant pas le bon prix) – et donc de continuer à s’endetter encore plus. Cela semble bien comme ça, mais c’est en fait comme avoir de la drogue gratuite.

Et le jour où le système lâche et qu'il faut payer le vrai prix sur le stock énorme de dette, c’est la banqueroute assurée…

2. Et mieux encore… À aider les banques privées !

Car que se passe-t-il lors d’un prêt à un État ?

Petite simulation comptable (désolé, c’est important) :

Quand tout se passe bien : (1) Disons que la Grèce reçoive 1000 d’une banque pour un prêt à 20 ans. On note que la banque encaisse un intérêt de 7 %, donc ÉLEVÉ, contrepartie d’un risque de défaut (sans ce risque, les taux seraient toujours très faibles).

(2) Au bout de 20 ans, la Grèce lève les impôts qui vont bien (ou ré-emprunte en vrai) et rembourse la banque. Tout va bien.

(3) Mais problème, en cas de défaut, la banque a perdu son argent (et la Grèce l’a gagné vu qu’elle ne rembourse pas).

(4) Et dans le cas du jour, alors que les inquiétudes augmentent sur la capacité de la Grèce à rembourser, et donc que le risque qui a été rémunéré 7 % semble voir approcher sa réalisation, la BCE s’interpose, rachetant l’obligation à risque achetée par une banque PRIVÉE qui a été rémunérée pour ce risque ! Donc elle reprend une obligation dangereuse au moment où le risque de défaut approche ! Merci pour le con-tribuable…

En effet, on voit bien que dans cette opération :

- Les liquidités dans le système augmentent de 1000 (la banque est remboursée, mais la Grèce n’a encore rien payé) : du cash pour continuer à jouer…

- La banque récupère 100 % de sa mise, et pour juste 1100 Md€ – Merci Mario…

- La BCE récupère le risque pourri et le risque de défaut !

Ainsi, c’est un peu comme si 10 minutes avant que le Titanic ne tape l’Iceberg, la BCE arrive en barque, lance une corde à un milliardaire qui descend dans la barque et la BCE prend sa place sur le bateau – le tout en lui rachetant au passage son billet à plein tarif…

Elle est pas belle la vie ?

N.B. : Vous apercevez ici dans (4) clairement comment est créé la monnaie (ici monnaie de banque centrale). Tout se joue d’un trait de plumes, PARCE QUE la banque (centrale) gère le “compte en banque” du client (ici une banque normale). En échange de la créance détenue par la banque normale, elle crédite simplement son compte en banque de 1000. Elle écrit 1000 de plus – et rien besoin d’autre. C’est une possibilité issue du privilège de tenir les comptes – exactement comme si vous tenez les comptes d’une partie de Scrabble ou de Poker, il vous suffit juste… bah de rajouter 1000 avec votre stylo. BIEN ENTENDU, cette possibilité est en général interdite – par principe même d’être teneur du compte, il faut respecter des règles (sinon les banques pourraient racheter le pays d’un trait de plumes!)… D’où le fameux adage “Les crédits (ou ici les achats de créances) font les dépôts” (c’est enseigné en 1re année de cours d’économie).

Sinon :

Bah, tu m’étonnes…

Il ne doit rester que les imbéciles pour penser, après 8 ans de crise, que les Banques centrales agissent dans l’intérêt général…

OUPS, désolé…

Conclusion

Comme la déflation est en effet ennuyeuse, et que c’est le but proclamé par Mario, la conclusion est limpide :

cela fait quand même 7600 € par ménage européen, ou plus de 15.000 € pour la moitié des ménages les plus pauvres – ce qui aurait été une vraie bouffée d’oxygène pour eux…)

Et vous verrez que le jour où les citoyens demanderont à recevoir directement l’argent des QE sur leur compte en banque (ce qui aurait probablement alors un vrai effet inflationniste), on nous expliquera que finalement, ils ne sont pas efficaces et qu’il faut oublier cette idée…

P.S. Billet rédigé pour les Éconoclastes

P.P.S. Je mets à la suite ce billet du jour de Jacques Sapir :

Le QE de la BCE

Par Jacques Sapir

Ainsi, Mario Draghi a bien utilisé le « bazooka ». L’annonce qu’il vient de faire le jeudi 22 janvier restera dans les annales. La Banque Centrale Européenne s’est donc converti à « l’assouplissement », ce que l’on appelle le « quantitative easing » (ou QE pour les initiés. Mais, il s’agit d’une mesure désespérée. Rien ne prouve qu’elle donne les résultats espérés. Elle soulève par ailleurs de nombreuses questions. En un sens, on peut y voir aussi, et c’est là peut-être le point le plus important, l’amorce d’une reconnaissance que la zone Euro ne fonctionne plus et qu’il convient d’en préparer la dissolution.

Les mesures annoncées

Lors de sa conférence de presse Mario Draghi a donc fait une série d’annonce que l’on peut résumer comme suit :

- - La BCE a décidé de lancer un programme d’achat d’actifs étendu, qui rassemble mais aussi dépasse les programmes antérieurement annoncés (TLTRO). Ce programme, qui entrera en vigueur au mois de mars et se continuera jusqu’en septembre 2016, consistera dans des achats de titres obligataires privés et publics sur le marché secondaire pour un volume de 60 milliards d’Euros par mois.

- - Ce programme a été décidé en raison de l’effondrement de l’inflation et des risques que fait courir la déflation à la zone Euro.

- - Il sera mis en place sous une règle de proportionnalité à la contribution de chaque gouvernement au système de la BCE.

- - La BCE coordonnera les achats de titres qui seront effectués, dans les limites indiquées par les Banques Centrales Nationales (NCB). La prise en compte des risques sera couverte à 20% par la BCE dans le cadre d’un principe de solidarité à l’échelle de la zone Euro, et pour le reste reviendra à chaque Banque Centrale.

- - Les titres achetés pourront avoir une maturité allant jusqu’à trente ans.

- - Ce programme ne doit pas inciter les gouvernements au laxisme budgétaire.

Ces mesures étaient attendues par les opérateurs des marchés financiers, mais l’ampleur du programme a favorablement impressionné ces mêmes opérateurs. Le montant total de cet « assouplissement » atteignant ainsi 1140 milliards. L’Euro a amorcé un mouvement de baisse par rapport au Dollars des Etats-Unis. Mais, d’autres détails sont aussi à noter, et en particulier la règle de proportionnalité dans les achats de dettes (qui implique que trois pays en bénéficieront le plus, l’Allemagne, la France et l’Italie) mais aussi la règle de solidarité qui est limitée à 20% des achats.

Une mesure désespérée ?

On doit se demander si cette annonce faite par Mario Draghi n’est pas la toute dernière mesure prise en désespoir de cause devant l’évolution de la situation économique, mais aussi politique, de la zone Euro. Rappelons les faits :

- Mario Draghi avait brandi la menace d’une telle action dès le début du mois de septembre 2012. Si l’on s’en tient à la théorie de la crédibilité qui sert de base à la politique déclaratoire de la BCE, cette menace était faite pour ne pas être mise en pratique. Elle devait décourager de manière décisive les spéculateurs et tous ceux qui anticipaient une possible dissolution de la zone Euro. Or, il faut bien reconnaître qu’après environ un an où il fut cru sur parole, la crédibilité de Mario Draghi s’est lentement, puis de plus en plus rapidement, effritée. Ainsi, la dernière mesure visant les banques et datant de septembre 2014, ce que l’on appelle le « TLTRO » a été un échec. Cette perte de la crédibilité est un signe important de la crise que l’on connaît dans la zone Euro.

- Les mécanismes permettant à cet assouplissement monétaire de relancer l’inflation et par là même l’activité économique ne sont pas clairs. En effet, l’Europe n’est pas les Etats-Unis, et même dans ce pays les résultats des QE1, QE2 et QE3 sont pour le moins mitigés.

-

- Le rôle du crédit dans la consommation et dans l’investissement est nettement moins important en Europe qu’au Etats-Unis. Si l’annonce de cet assouplissement va certainement donner un coup de fouet aux marchés des titres (en particulier les marchés d’actions) et conforter les banques et autres sociétés financières, la détention de ces titres dans les portefeuilles des ménages est limitée. Il n’y aura donc pas d’effet de richesse réel qui pourrait dynamiser la consommation.

- Si la baisse de l’Euro par rapport au Dollar des Etats-Unis est une bonne chose, il convient de rappeler que les pays de la Zone Euro, à l’exception de la France, font entre 60% et 70% de leur commerce international au sein même de la zone Euro. La dépréciation de l’Euro face au Dollar n’aura donc pas les mêmes effets de relance de l’activité qu’une dissolution de la zone Euro avec des dévaluations plus ou moins importantes des pays d’Europe du Sud par rapport à l’Allemagne.

- 3. Il y a une contradiction entre la déclaration faite par Mario Draghi sur la nécessité de maintenir des politiques budgétaires strictes et cet « assouplissement ». En fait, face au risque de déflation, c’est par la politique budgétaire, et non par la politique monétaire que l’on lutte contre une récession et une déflation. Le problème principal en Europe est la baisse de la part des salaires ouvriers dans la valeur ajoutée.

On constate donc que, pour spectaculaire qu’elle soit, cette annonce est une réponse à une question qui n’était pas posée. En fait, l’assouplissement monétaire est cohérent quand on est face à une crise de liquidités, comme en septembre 2008. Mais ce n’est pas le cas actuellement.

La fin de la zone Euro ?

Il y a un point qui mérite d’être analysé, c’est la décision de limiter le mécanisme de solidarité devant les risques à 20% des achats. Cela signifie que, pour 80% de ces mêmes achats de titres, le risque devra être porté par la Banque Centrale du pays considéré. Or, le principe de mutualisation est à la base du fonctionnement de la zone Euro. Il faut aujourd’hui reconnaître que l’on a régressé vers la situation de 1999, c’est à dire au moment de la mise en place de la zone Euro, en matière de mutualisation.

- - Il y a eu, depuis 2010, un mouvement très important de renationalisation de dettes (que l’on peut voir dans le compte TARGET-2), qui signifie la fin du marché unique des dettes au sein de la zone Euro.

- - Désormais, nous savons que cette mutualisation ne s’applique qu’à 20% des achats de titres à venir. Autrement dit, la Banque Centrale de l’Italie portera 80% du risque pour l’Italie, la Banque Centrale de Grèce 80% du risque pour la Grèce, et ainsi de suite.

- - Enfin, on n’a pas remarqué que Mario Draghi s’est bien gardé d’annoncer la mise en œuvre immédiate de son programme et qu’il l’a renvoyé au mois de mars. La raison en est simple. Il attend que la Cours de Justice Européenne lui donne le feu vert. Or, l’avis de l’avocat général, qui n’est nullement un arrêt, stipule bien que l’application d’un programme de la BCE (dans ce cas l’OMT) doit respecter le principe de proportionnalité et ne doit pas interférer avec l’établissement d’un prix de marché pour les titres qui seraient éligibles à ce programme[1].

Une possible interprétation des mesures prises par Mario Draghi est qu’elles représentent une action désespérée de la part d’une partie de la BCE qui, devant l’ampleur de la crise, cherche à tout prix à trouver une solution, ne serait-ce que provisoire. Mais, ce faisant, cette fraction de la BCE vient d’ouvrir la porte à une renationalisation de la politique monétaire par les pays membres de la zone Euro. Il est probable que tel n’était pas le but recherché. Néanmoins, il deviendra de plus en plus difficile aux politiciens de la Zone Euro de prétendre que nous nous trouvons dans un système fédéral, alors que la politique monétaire redevient désormais nationale. Pour cette raison, et pour cette raison uniquement, il convient d’accueillir les mesures d’assouplissement monétaire annoncées par Mario Draghi avec une certaine satisfaction.

[1] « OPINION OF ADVOCATE GENERAL CRUZ VILLALÓN » Cas 62/14, article 263, 14 janvier 2015, http://curia.europa.eu/juris/document/document_print.jsf?doclan…eIndex=0&part=1&mode=req&docid=161370&occ=first&dir=&cid=205625

=================================================

Lire aussi dans Le Point l’interview du libéral Charles Gave :

“Il faut bien voir que les taux zéro reviennent à prélever un impôt sur les pauvres au profit des plus riches. Aux États-Unis, les dépôts bancaires, détenus en particulier par des petites gens, sont de 10.000 milliards de dollars. Si les taux étaient à 3 %, il y aurait à peu près 300 milliards de revenus supplémentaires à dépenser par an. C’est autant d’argent qui est retiré de la consommation. Ces 300 milliards sont transférés aux “Goldman Sachs” de ce monde [référence à la banque d'affaire américaine, NDLR] par les profits qu’ils réalisent grâce aux taux à zéro. Du point de vue de la justice sociale, il n’y a rien de plus abominable que des taux nuls. [...] Il y a six ans, j’avais publié un article dans lequel j’avertissais que les taux zéro allaient augmenter les inégalités et entraîner une baisse de l’investissement. “

Pour l’histoire, ce lien vers “l’analyse” du Nouvel Obs : BCE : super Mario Draghi, applaudi de toutes parts

“La presse ne tarit pas d’éloge à l’égard du président de la Banque centrale européenne, qui vient d’annoncer une décision historique : la planche à billets pour l’euro. [OB : c'est bien pour ça que la presse crèvera à terme] [...]

Il y a au moins un banquier intelligent en Europe : Mario Draghi”, écrit Laurent Joffrin dans “Libération”, dont la Une montre le plombier de Nintendo le poing levé, entouré de pièces d’or. [...]

Quand un banquier central arrive à mettre d’accord à la fois les banquiers et les économistes militants contre l’austérité… Une fois n’est pas coutume.”

Source : Les-crises.fr

Informations complémentaires :